| Ваша думка щодо об’єднання територіальних громад |

|

|

|

Новаціїї в оподаткуванні з 01.01.2015 року. Податковий компроміс (частина 2) |

|

Новаціїї в оподаткуванні з 01.01.2015 року. Податковий компроміс (частина 2)

Як правило, переважна більшість представників малого бізнесу є платниками єдиного податку. Відповідно до Закону України «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи» з нового року передбачено всього чотири групи платників єдиного податку, замість діючих раніше шести груп. При цьому одна із груп (четверта) відведена під фіксований сільськогосподарський податок.

Ставки єдиного податку для першої та другої групи залишились без змін. Зокрема, фіксована ставка єдиного податку для платників першої групи встановлюється в межах до 10% від розміру мінімальної зарплати, тобто до 121,80 грн. за календарний місяць. Відповідно, ставка єдиного податку для другої групи встановлюється в межах до 20% розміру мінімальної зарплати, тобто дo 243,60 грн. за календарний місяць.

Відсоткові ставки для єдинників третьої групи, в яку з 2015 року об’єднано платників третьої–шостої груп „старої спрощеної системи”, становлять: 2% доходу – за умови окремої сплати ПДВ або 4% доходу – у разі включення ПДВ до складу єдиного податку. Зазначимо, що раніше для відповідної категорії платників єдиного податку ставки могли сягати 7% від доходу.

Листом Державної фіскальної служби України від 28.01.2015р. №2394/7/99-99-19-03-02-17 «Про податок на додану вартість» надані роз’яснення щодо порядку складання та надання податкової накладної та додатків до неї виключно в електронній формі:

«Державна фіскальна служба України у зв'язку з набранням чинності 1 січня 2015 року наказом Міністерства фінансів України від 14.11.2014 № 1129 „Про внесення змін до наказу Міністерства фінансів України від 22 вересня 2014 року № 957" повідомляє.

Починаючи з 1 січня 2015 року, при постачанні товарів/послуг на митній території України податкова накладна складається за формою та в порядку, затвердженими наказом Міністерства фінансів України від 22.09.2014 № 957 із змінами та доповненнями, внесеними наказом Міністерства фінансів України від 14.11.2014 №1129 „Про внесення змін до наказу Міністерства фінансів України від 22 вересня 2014 року № 957" (далі - Порядок № 957).

Порядком № 957 передбачено, що з 1 січня 2015 року податкова накладна та додатки до неї складатимуться і надаватимуться виключно в електронній формі з дотриманням умови щодо реєстрації у порядку, визначеному законодавством, електронного підпису уповноваженої платником особи.

Для розпізнавання електронною системою ідентичності зазначених платниками податків показників, вказаних у графі 5 податкової накладної, додатка до податкової накладної та розрахунку коригування, у вказаних графах передбачено зазначення коду одиниці виміру об'єкта операції відповідно до Класифікатора системи позначень одиниць вимірювання та обліку (далі - КСПОВО).

Разом з цим зазначаємо, що згідно з пунктом 44.1 статті 44 Податкового кодексу України для цілей оподаткування платники податків зобов'язані вести облік доходів, витрат та інших показників, пов'язаних з визначенням об'єктів оподаткування та/або податкових зобов'язань, на підставі первинних документів, регістрів бухгалтерського обліку, фінансової звітності, інших документів, пов'язаних з обчисленням і сплатою податків і зборів, ведення яких передбачено законодавством.

Таким чином, у разі якщо вартість послуги визначається із застосуванням одиниць обліку, які відображаються у первинних документах, регістрах бухгалтерського обліку, то у графах 5.1 та 5.2 податкової накладної зазначаються одиниці виміру (умовне позначення і код) згідно з КСПОВО.

У разі якщо послуга, що надається, не має одиниці обліку, у графі 5.1 зазначається „послуга", а графа 5.2 не заповнюється.

Щодо порядку заповнення графи 6 податкової накладної „кількість (об'єм, обсяг)" при постачанні послуг, повідомляємо таке.

У разі складення податкової накладної на повне постачання послуги або на суму коштів, що надійшла на поточний рахунок як попередня оплата (аванс) у повному обсязі, у графі 6 податкової накладної зазначається „1".

У разі складення податкової накладної на часткове постачання послуги або на суму попередньої оплати частини вартості послуги у графі 6 зазначається відповідна частка наданої (оплаченої) послуги у вигляді десяткового дробу. Наприклад, у разі постачання частини послуги, яка відповідає половині обсягу, вказаного у договорі, або у разі отримання суми попередньої оплати у розмірі половини договірної вартості послуги у графі 6 вказується число „0,5".

У графі 7 податкової накладної зазначається ціна постачання одиниці то вару/по слуги без урахування податку на додану вартість. Графа 7 заповнюється у гривнях з копійками, якщо інше не передбачено чинним законодавством».

Харківська ОДПІ Головного управління Міндоходів у Харківській області

|

|

|

|

|

|

|

Новаціїї в оподаткуванні з 01.01.2015 року. Податковий компроміс.(ч.1) |

|

Новаціїї в оподаткуванні з 01.01.2015 року. Податковий компроміс (частина 1)

Законом України від 28 грудня 2014 року №71-VIII „Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи” прийнято зміни щодо спрощеної системи оподаткування.

Так, починаючи з 1 січня 2015 року, запроваджено:

- оптимізацію кількості груп платників єдиного податку до чотирьох, із збереженням чинного максимального розміру доходу, який дозволяє перебувати на спрощеній системі оподаткування, зокрема, фізичні особи – підприємці реєструються платниками єдиного податку першої, другої та третьої груп. Разом з тим зазначимо, що платники єдиного податку третьої та п’ятої груп, які перебували на обліку в контролюючих органах до 1 січня 2015 року, відповідно до норм глави 1 розділу XIV Податкового кодексу України (далі - Кодекс) з 1 січня 2015 року вважаються платниками єдиного податку третьої групи;

- для платників 1 групи збільшено обсяг доходу до 300 000 грн. та ставка до 10 відс. розміру мінімальної заробітної плати;

- для платників 2 групи збільшено обсяг доходу до 1500 000 грн. та ставка до 20 відс. розміру мінімальної заробітної плати;

- до платників третьої групи належать фізичні особи – підприємці та юридичні особи-суб’єкти господарювання будь-якої організаційно-правової форм, у яких протягом календарного року обсяг доходу не перевищує 20 000 000гривень. При цьому, фізичні особи-підприємці не використовують працю найманих осіб або кількість осіб, які перебувають з ними у трудових відносинах не обмежена. Ставка становить 2 відс. доходу - у разі сплати ПДВ та 4 відс. доходу - у разі включення ПДВ до складу єдиного податку;

- запроваджено обов’язкове використання реєстраторів розрахункових операцій для платників єдиного податку – фізичних осіб-підприємців: платників третьої групи – з 1 липня 2015 року, платників другої групи - з 1 січня 2016 року. Зокрема, платники єдиного податку – фізичні особи підприємці другої та третьої груп при здійсненні діяльності на ринках, при продажу дрібнороздрібної торгівельної мережі через засоби пересувної мережі, а також платники єдиного податку першої групи не застосовують реєстратори розрахункових операцій (п.п. 296.10 ст. 296 Кодексу).

Законом України від 28 грудня 2014 року № 71-VIII «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи» тимчасово, до 1 липня 2015 року, встановлено, що у випадках, коли податковий борг виник у результаті несплати грошового зобов'язання,самостійно визначеного платником податків у податковій декларації або уточнюючому розрахунку, що подається контролюючому органу, стягнення коштів за рахунок готівки та/або коштів з рахунків такого платника у банках, здійснюється за рішенням керівника контролюючого органу без звернення до суду за умови:

- якщо такий податковий борг перевищує 5 мільйонів гривень

- відсутні зобов'язання держави щодо повернення такому платнику податків помилково та/або надміру сплачених ним грошових зобов'язань.

При цьому рішення про стягнення коштів з рахунків такого платника у банках є вимогою стягувача до боржника, що підлягає негайному та обов'язковому виконанню шляхом ініціювання переказу у платіжній системі за правилами відповідної платіжної системи.

Рішення про стягнення готівкових коштів вручається такому платнику податків і є підставою для стягнення. Стягнення готівкових коштів здійснюється у порядку, визначеному Кабінетом Міністрів України.

Харківська ОДПІ Головного управління Міндоходів у Харківській області звертає увагу платників податку на прибуток, що сплата щомісячних авансових внесків у січні - грудні 2015 року здійснюється платниками податків з річним доходом, який враховується при визначенні об'єкта оподаткування, що перевищує десять мільйонів гривень.

У січні - грудні 2015 року платники зобов'язані сплачувати щомісячні авансові внески з податку на прибуток підприємств відповідно до п. 57.1 ст. 57 Кодексу у редакції, що діяла до 1 січня 2015 року (п. 9 підрозділу 4 розділу XX "Перехідні положення" Кодексу).

Тобто сплата щомісячних авансових внесків у березні 2015 року - травні 2016 року проводиться у розмірі 1/12 нарахованої суми податку на прибуток підприємств за 2014 рік.

З 1 січня 2015 року знижений поріг для оподаткування пенсій з 10 тисяч гривень до 3 мінімальних зарплат (у розрахунку на місяць) встановлених на 1 січня звітного податкового року. Нагадаємо, що розмір мінімальної заробітної плати для працездатних осіб на поточний рік встановлено у розмір 1 218 гривень на місяць. Тобто, з 2015 року пенсії у розмірі до 3654 гривень (3х1218) оподатковуватися не будуть, а у частині перевищення зазначеної суми, оподаткування провадитиметься за ставкою 15%. Якщо ж сума пенсії в календарному місяці перевищуватиме десятикратний розмір мінімальної зарплати, то сплатити податок до бюджету необхідно за ставкою 20% із пенсійних виплат, які перевищують 12180 грн. Доречно зазначити, що пенсійні виплати, які перевищують 3654 грн. також оподатковуються ще й військовим збором.

Для прикладу скористаємося наступними цифрами:

І. Пенсія за місяць складає 4000 грн. Базою оподаткування до якої застосовується ставка 15% є сума у розмірі 346 грн. (4000-3654). Сума утриманого податку становить 51,9 грн., а військового збору – 5,19 грн. Пенсія до виплати складає 3942,91 грн.

ІІ. Пенсія за місяць складає 17000 грн. Базою оподаткування є сума у розмірі 13346 грн. (17000-3654), де податок для суми 12180 грн. розраховується за ставкою 15% (1827 грн.), а для суми 1166 грн. (13346-121800) - за ставкою 20% (233,2 грн.). Військовий збір складає 200,19 грн. та сума до виплати – 14739,61 грн.

Додамо, розмір пенсії до виплати у лютому визначатиметься з урахуванням суми утримання податку за січень і лютий поточного року.

Довідково. Зміни щодо оподаткування пенсій внесені Законом України від 28.12.2015р. №71 «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи».

Оскільки об'єктом оподаткування військовим збором є доходи, визначені ст. 163 Податкового кодексу України (п.п. 1.2 п. 161 підрозділу 10 розділу ХХ Кодексу), то податкові агенти повинні подбати, щоб військовий збір був перерахований не лише із доходів з заробітної плати, надбавок, премій, які виплачувались згідно з трудовим договором, або цивільно-правовими угодами, а з інших доходів фізичних осіб.

Зокрема, до таких доходів належать виплачені суми за користування земельними паями. Отож, у Харківській ОДПІ наголошують, що орендарі сільськогосподарських угідь повинні обов’язково нарахувати і сплатити до держбюджету суму військового збору з доходів, виплачених за користування паями громадян.

Військовий збір також сплачується з доходів від оренди рухомого і нерухомого майна, доходів, що виникають при відчуженні корпоративних прав та цінних паперів, доходів від подарунків, спадщини, призів та виграшів та інші доходів, які передбачені статтею 14.1.54 Податкового кодексу України. До речі, саме ці доходи підлягають декларуванню до 1 травня 2015 року.

Крім того, до доходів, що оподатковуються військовим збором, належать доходи від процентів, дивідендів, отримані роялті та інвестиційні прибутки.

Нагадаємо, що платниками військового збору є фізичні особи – резиденти та нерезиденти які отримують доходи з джерела їх походження в Україні та податкові агенти.

Законом України від 28 грудня 2014 року № 71-VIII ,,Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи”, який набрав чинності з 01.01.2015, внесено зміни до Податкового кодексу України, зокрема у частині оподаткування військовим збором.

Відповідно до п. 161 підрозділу 10 Розділу ХХ Перехідних положень Кодексу оподаткування військовим збором подовжено до набрання чинності рішенням Верховної Ради України про завершення реформи Збройних Сил України.

Платники єдиного податку першої групи не застосовують реєстратори розрахункових операцій (РРО).При здійсненні підприємницької діяльності на ринках та під час продажу товарів дрібнороздрібної торговельної мережі через засоби пересувної торгівлі підприємці ІІ та ІІІ групи платника єдиного податку касові апарати (РРО) теж не встановлюють, - звертають увагу фахівці Харківської ОДПІ.

Усі інші платники єдиного податку при здійсненні готівкових розрахунків зобов’язані застосовувати РРО. При цьому, застосування РРО необхідно розпочати не пізніше:

- 01 липня 2015 року - платниками єдиного податку третьої групи;

- 01 січня 2016 року - платниками єдиного податку другої групи.

Зазначимо, що законодавець передбачив мораторій на перевірки платникам єдиного податку, які використовують у своїй діяльності РРО,

Зокрема, якщо платники єдиного податку другої і третьої груп , які з 1 січня 2015 року до 30 червня 2015 року включно почали застосовувати у власній господарській діяльності зареєстровані, опломбовані в установленому порядку та переведені у фіскальний режим роботи РРО, з дати початку застосування РРО до 01.01.2017 звільняються від проведення перевірок з питань дотримання порядку застосування РРО відповідно до норм Податкового Кодексу України.

Зазначена норма передбачена Законом України від 28.12.14 №71-VIII «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи», який опубліковано в спецвипуску газети „Голос України” від 31.12.14 №254.

Ставка ПДФО для виграшів та призів становить подвійний розмір ставки, визначеної абзацом першим п. 167.1 ст. 167, бази оподаткування щодо доходів, нарахованих як виграш чи приз (крім виграшів, призів у лотерею), на користь резидентів або нерезидентів, - звертають увагу в Харківській ОДПІ.

Тобто, ставка податку у подвійному розмірі 30 відсотків застосовується до доходів, що нараховуються податковим агентом у вигляді виграшів чи призів (крім виграшів, призів у лотерею).

Як виняток грошові виграші у спортивних змаганнях (крім винагород спортсменам - чемпіонам України, призерам спортивних змагань міжнародного рівня, у тому числі спортсменам-інвалідам, визначеним у п. „б" п.п. 165.1.1 п. 165.1 ст. 165 ПКУ) оподатковуються за ставками, визначеними у пункті 167.1 цієї статті, а саме 15 відсотків.

При цьому відповідно до п.п. 170.6.1 п. 170.6 ст. 170 ПКУ податковим агентом платника податку під час нарахування (виплати, надання) на його користь доходу у вигляді виграшів (призів) у лотерею чи в інші розіграші, у букмекерському парі, у парі тоталізатора, призів та виграшів у грошовій формі, одержаних за перемогу та/або участь в аматорських спортивних змаганнях, у тому числі у більярдному спорті, є особа, яка здійснює таке нарахування (виплату).

Згідно з п.п. 170.6.2 п. 170.6 ст. 170 ПКУ податковим агентом – оператором лотереї у строки, визначені ПКУ для місячного податкового періоду, до бюджету сплачується (перераховується) загальна сума податку, нарахованого за ставкою 15 відсотків, із загальної суми виграшів (призів), виплачених за податковий (звітний) місяць гравцям у лотерею.

Податкові агенти - оператори лотереї у податковому розрахунку, подання якого передбачено п.п. „б" п. 176.2 ст. 176 ПКУ, відображають загальну суму нарахованих (виплачених) у звітному податковому періоді доходів у вигляді виграшів (призів) та загальну суму утриманого з них податку. У податковому розрахунку не зазначається інформація про суми окремого виграшу, суми нарахованого на нього податку, а також відомості про фізичну особу платника податку, яка одержала дохід у вигляді виграшу (призу).

У зв'язку зі змінами, внесеними Законом № 71 у звітності форми №1 ДФ, передбачено відображення податковими агентами - операторами лотереї загальної суми нарахованих (виплачених) у звітному податковому періоді доходів у вигляді виграшів (призів) та загальну суму утриманого з них податку без зазначення відомостей про фізичну особу - платника податку, яка одержала дохід у вигляді виграшу (призу).

Водночас виграші чи призи (крім виграшів, призів у лотерею) на користь резидентів або нерезидентів відображаються у податковому розрахунку за формою № 1 ДФ під ознакою доходу «111».

Сума коштів, отриманих як виграш, приз у лотерею (підпункт 164.2.8 пункту 164.2 статті 164 розділу IV Кодексу) за ознакою «166» відображається у звітності форми № 1-ДФ до 31.12.2014.

Фахівці Харківської ОДПІ повідомляють, що з 1 січня 2015 року внесено низку змін до розділу, що стосується оподаткування податком на додану вартість, зокрема:

- обов’язковій реєстрації платниками ПДВ підлягатимуть лише особи, у яких загальна сума від здійснення операцій із постачання товарів/послуг, що підлягають оподаткуванню, нарахована (сплачена) такій особі, протягом останніх 12 календарних місяців сукупно перевищуватиме 1 мільйон гривень без урахування ПДВ;

- база оподаткування операцій з постачання товарів/послуг не може бути нижче ціни придбання таких товарів/послуг, база оподаткування операцій з постачання самостійно виготовлених товарів/послуг не може бути нижче їх собівартості, а база оподаткування операцій з постачання необоротних активів не може бути нижче балансової (залишкової) вартості за даними бухгалтерського обліку, що склалася станом на початок звітного (податкового) періоду, протягом якого здійснюються такі операції (у разі відсутності обліку необоротних активів - виходячи із звичайної ціни), за винятком товарів (послуг), ціни на які підлягають державному регулюванню, газу, який постачається для потреб населення;

- розрахунок коригування до податкової накладної складається також у випадку виправлення помилок, допущених при складанні податкової накладної, у тому числі не пов’язаних із зміною суми компенсації вартості товарів/послуг;

- платник податку зобов’язаний надати покупцю (отримувачу) податкову накладну, складену в електронній формі з дотриманням умови щодо реєстрації у порядку, визначеному законодавством, електронного підпису уповноваженої платником особи.

- запроваджується система електронного адміністрування податку на додану вартість (ПДВ визначено статтею 2001 розділу V Кодексу).

Система електронного адміністрування податку на додану вартість запроваджується поетапно:

- з 1 січня до 1 липня 2015 року (або до дати, визначеної в окремому рішенні Верховної Ради України про скорочення терміну перехідного періоду відповідно до пункту 7 Прикінцевих положень Закону № 71) – у тестовому режимі. Протягом дії системи електронного адміністрування ПДВ у тестовому режимі платники податку самостійно зараховують на такі електронні рахунки кошти з власних поточних рахунків, відкритих у банківських установах, у сумах, необхідних для сплати до бюджету узгоджених податкових зобов'язань з цього податку, задекларованих ними в податковій звітності з ПДВ;

з 1 липня 2015 року – на постійній основі, а саме: на рахунки в системі електронного адміністрування ПДВ платники податку зараховують також кошти у сумах, необхідних для збільшення розміру суми, що обчислюється відповідно до пункту 2001.3 статті 2001 Кодексу та надає право для реєстрації в ЄРПН податкових накладних/розрахунків коригування.

Зазначимо, що зміни до оподаткування податком на додану вартість регламентовані Законом України від 28 грудня 2014 р. № 71-VIII «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи».

У Харківській ОДПІ повідомляють, що збільшено розмір штрафів, зазначених у пунктів 2 і 3 частини 11 статті 25 Закону про ЄСВ. Зокрема,

- за несплату (неперерахування) або несвоєчасну сплату (несвоєчасне перерахування) єдиного внеску до 20 відсотків (замість 10 відсотків) своєчасно не сплачених сум;

- за донарахування органом доходів і зборів або платником своєчасно не нарахованого ЄСВ до 10 відсотків (замість 5 відсотків) зазначеної суми за кожен повний або неповний звітний період, за який донараховано таку суму, але не більш як 50 відсотків суми донарахованого єдиного внеску.

Внесено також зміни в частину 11 статті 25 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» . А саме, доповнено пунктом 7, згідно з яким органи фіскальної служби застосовують такі штрафні санкції:

- за неподання, несвоєчасне подання, подання не за встановленою формою звітності з ЄСВ - у розмірі 10 неоподатковуваних мінімумів доходів громадян (170 грн.) за кожне таке неподання, несвоєчасне подання або подання не за встановленою формою;

- за ті самі дії, учинені платником єдиного внеску, до якого протягом року було застосовано штраф за таке порушення, — штраф у розмірі 60 неоподатковуваних мінімумів доходів громадян (1020 грн.) за кожне таке неподання, несвоєчасне подання або подання не за встановленою формою звітності, передбаченою Законом про ЄСВ.

Довідково: зазначені зміни діють з 1 січня 2015 року відповідно до Закону України від 28.12.2014 року № 77-VIII «Про внесення змін до деяких законодавчих актів України щодо реформування загальнообов’язкового державного соціального страхування».

У зв’язку із внесенням з 1 січня 2015 року змін до низки законодавчих актів з питань оподаткування Державна фіскальна служба України повідомляє:

З метою забезпечення правильності відображення у розрахункових документах реєстраторів розрахункових операцій (далі – РРО) акцизного податку з роздрібного продажу підакцизних товарів ДФС України повідомляє.

Коректний розрахунковий документ відповідно до вимог:

підпункту 215.3.10 пункту 215.3 статті 215 Податкового кодексу України;

пункту 2 статті 3 Закону України від 06 липня 1995 року №265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг»;

вимог щодо реалізації фіскальних функцій реєстраторами розрахункових операцій для різних сфер застосування, затверджених постановою Кабінету Міністрів України від 18 лютого 2002 року №199;

порядку обчислення і накопичення реєстраторами розрахункових операцій сум податку на додану вартість, затвердженого постановою Кабінету Міністрів України від 27 грудня 2010 року №1224;

положення про форму та зміст розрахункових документів, затвердженого наказом Державної податкової адміністрації України від 01 грудня 2000 року №614, повинен включати такі рядки:

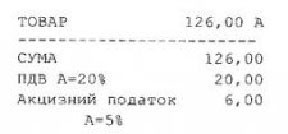

У зв’язку з тим, що у частини РРО, внесених до Державного реєстру РРО до 1 січня 2015 року, не передбачено механізм розрахунку акцизного податку з роздрібного продажу підакцизних товарів, у таких РРО дозволяється використовувати для обліку акцизного податку з роздрібного продажу підакцизних товарів алгоритм, який забезпечує нарахування суми 5 відс. збору, розробленого виробником (постачальником) даних моделей РРО.

1. Для РРО, у яких реалізовано механізм розрахунку додаткового збору, цей механізм може бути використаний для обліку акцизного податку з роздрібної торгівлі підакцизними товарами. Якщо підібрати відповідне значення при програмуванні додаткового збору – реєстратор розрахункових операцій буде коректно виконувати облік акцизного податку. Наприклад, якщо ціна товару без ПДВ становить 100 грн., ПДВ – 20 грн., а акцизний податок за ставкою 5 відс. – 6 грн., то фактична роздрібна ціна цього товару складає 126 гривень.

Для того, щоб у сумі акцизного податку в розмірі 5 відс. коректно враховувався податок на додану вартість, допускається і необхідно встановити значення акцизного податку 6 відсотків.

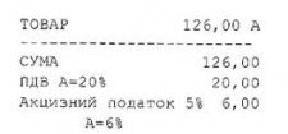

У тих випадках, коли значення акцизного податку з роздрібної продажі підакцизних товарів відрізнятиметься від 5 відс., відповідне значення додаткового збору може буде розраховане по формулі:

ДЗ = (100 + ПДВ) * АКЦИЗ / 100,

де ДЗ – значення додаткового збору у відсотках, яке необхідно запрограмувати;

ПДВ – значення податку на додану вартість у відсотках;

АКЦИЗ – значення акцизного податку з роздрібної продажі підакцизних товарів у відсотках.

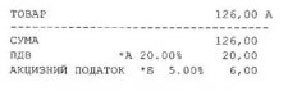

2. Для РРО, в яких реалізовано механізм розрахунку додаткового збору за допомогою окремої податкової групи, допускається використовувати таку форму чека:

Примітка: Рядок, позначений (*), може бути відсутнім у чеку.

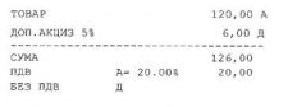

3. Для РРО, в яких не реалізовано механізм розрахунку додаткового збору, дозволяється для обліку акцизного податку з роздрібної продажі підакцизних товарів використовувати окремий віртуальний товар, який повинен мати назву “доп. акциз 5 відс.”, відноситься до податкової групи, яка не є об’єктом оподаткування, а ціна такого товару повинна дорівнювати 5 відс. від вартості реального підакцизного товару. Цей віртуальний товар не повинен враховуватись при веденні обліку товарних запасів на складах та/або за місцем реалізації.

Такий чек повинен мати таку форму:

4. Для суб’єктів господарювання, які не є платниками ПДВ, при використанні РРО, в яких не реалізовано механізм розрахунку додаткового збору, для обліку акцизного податку з роздрібної торгівлі підакцизних товарів може використовуватись така форма чека:

Державна фіскальна служба України повідомляє, що з 1 січня 2015 року набрав чинності Закон України від 28 грудпя 2014 року № 77-VIII «Про внесення змін до деяких законодавчих актів України щодо реформування загальнообов’язкового державного соціального страхування та легалізації фонду оплати праці», яким внесено зміни, зокрема, до Закону України від 08 липня 2010 року № 2464 «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування» та Кодексу законів про працю України.

Відповідно до частини третьої статті 24 Кодексу законів про працю України працівник не може бути допущений до роботи без укладення трудового договору, оформленого наказом чи розпорядженням власника або уповноваженого ним органу, та повідомлення центрального органу виконавчої влади з питань забезпечення формування та реалізації державної політики з адміністрування єдиного внеску на загальнообов'язкове державне соціальне страхування про прийняття працівника па роботу в порядку. встановленому Кабінетом Міністрів України.

Таблиця 5 додатка 4 до Порядку формування та подання страхувальниками звіту щодо сум нарахованого единого внеску на загальнообов'язкове державне соціальне страхування, затвердженого наказом Міністерства доходів і зборів України від 09 вересня 2013 року №454, зареєстрованого в Міністерстві юстиції України 20 вересня 2013 року за № 1628/24160 (далі - Порядок), призначена для реєстрації застрахованих осіб у ресстрі застрахованих осіб та враховуючи, що таблиця 5подається страхувальником, якщо протягом звітного періоду було, зокрема:

укладено або розірвано трудовій договір (цивільно-правовий договір, крім цивільно-правового договору, укладеного з фізичною особою - підприємцем, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, зазначеним у витягу з Єдиного державного реєсту юридичних осіб та фізичних осіб - підприємців) із застрахованою особою.

Оскільки на сьогодні відсутній порядок повідомлення центрального органу виконавчої влади з питань забезпечення формування та реалізації державної політики з адміністрування единого внеску на загальнообов'язкове державне соціальне страхування про прийняття працівника на роботу, заповнення таблиці 5 додатка 4 до Порядку, до прийняття відповідного порядку, вважається «повідомленням», яке подається у складі обов'язкової звітності за календарний місяць до територіальних органів фіскальної служби за основним місцем обліку платника з зазначенням трудових відносин з прийнятими пграцівниками.

При цьому окремо при кожному прийнятті працівника на роботу, титульний аркуш з таблицею 5 додатка 4 до Порядку не подається.

Разом з тим повідомляємо, що Звіт про суми нарахованої заробітної плати (доходу, грошового забезпечення, допомоги, компенсації) застрахованих осіб та суми нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування до фіскальних органів за січень 2015 року подається відповідно до Порядку.

Строки подання звіту щодо сум нарахованого єдиного внеску - не пізніше 20 лютого.

Фізичні особи-підприємці «загальщики» повинні подати до інспекції за місцем своєї податкової адреси декларацію про майновий стан і доходи зі всіма додатками за підсумками календарного року. Останній день подання цієї податкової декларації за наслідками 2014 року – 9 лютого 2015 року.

В декларації платники поряд з доходами від підприємницької діяльності повинні зазначати інші доходи з джерел їх походження з України та іноземні доходи, а також подавати декларацію про доходи, незалежно від того чи проводилась ними протягом звітного року підприємницька діяльність, чи ні.

Фахівці Харківської ОДПІ радять не зволікати з поданням декларацій. За кожне неподання або несвоєчасне подання декларації про доходи фізичними особами-підприємцями передбачена штрафна санкція в розмірі 170 гривень.

28 грудня 2014 року Верховною Радою України прийнято Закон України за №71-VIII «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи», який опубліковано в газеті «Голос України» (31.12.2014 № 254) та положення якого у частині справляння податку на прибуток підприємств набрали чинності 01.01.2015 (далі – Закон №71-VIII).

Законом №71-VIII викладено розділ ІІІ «Податок на прибуток підприємств» Податкового кодексу України (далі – Кодекс) в новій редакції та передбачено розрахунок об’єкта оподаткування податком на прибуток на підставі даних бухгалтерського обліку шляхом коригування фінансового результату до оподаткування, визначеного у фінансовій звітності, на різниці, які збільшують або зменшують фінансовий результат до оподаткування, відповідно до положень розділу ІІІ «Податок на прибуток підприємств» Кодексу.

У зв’язку з цим права контролюючого органу доповнено правом проводити перевірку правильності ведення бухгалтерського обліку відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності та правом на проведення перевірки правильності та повноти визначення доходів, витрат та фінансового результату до оподаткування згідно з бухгалтерським обліком відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності.

При цьому, для платників податку, у яких річний дохід від будь-якої діяльності (за вирахуванням непрямих податків), визначений за правилами бухгалтерського обліку за останній річний звітний (податковий) період не перевищує двадцяти мільйонів гривень, об'єкт оподаткування може визначатися без коригування фінансового результату до оподаткування на усі різниці (крім від'ємного значення об'єкта оподаткування минулих податкових (звітних) років), визначені відповідно до положень розділу ІІІ «Податок на прибуток підприємств» Кодексу. Рішення про незастосування коригування фінансового результату до оподаткування на різниці приймається зазначеними платниками самостійно.

Детально про звітність з податку на прибуток підприємств, сплату авансових внесків з цього податку у 2015 році та інші актуальні питання – в листі ДФС України від 29.01.2015 №2707/7/99-99-19-02-01-17.

З 2015 року Податковим кодексом України (далі – ПКУ) встановлено лише граничні ставки земельного податку. Конкретний розмір ставки визначатимуть органи місцевого самоврядування. Місцеві органи самоврядування щороку до 25 грудня року, що передує звітному, подають свої рішення щодо застосування ставок і пільг контролюючим органам за місцезнаходженням земельних ділянок. Відносно сплати земельного податку у 2015 році, то усе просто. Законотворці передбачили (пп.12.3.5 ПКУ), що якщо сільською, селищною, міською радою відповідних рішень не прийнято, то плата за землю сплачується із застосуванням ставок, які діють у попередньому році.

Граничні ставки земельного податку для земель, нормативну грошову оцінку яких проведено такі:

не більше 3 %, а для сільськогосподарських угідь - не більше 1 % їх нормативної грошової оцінки за земельні ділянки, що перебувають у власності;

не більше 12 % від їх нормативної грошової оцінки за земельні ділянки, що перебувають у постійному користуванні суб’єктів господарювання (крім державної та комунальної форми власності).

За земельні ділянки, які розташовані за межами населених пунктів та нормативну грошову оцінку яких не проведено, ставка земельного податку встановлюється в розмірі не більше 5 % від нормативної грошової оцінки одиниці площі ріллі по області.

Пільги зі сплати земельного податку для фізичних осіб збереглися в повному обсязі. А ось юридичним особам пільги варто уточнити. Для них пільги передбачено статтею 282 ПКУ.

Розмір орендної плати за землі державної та комунальної власності встановлюється за рішенням сільської, селищної, міської ради в межах від 3 % до 12 % їх нормативної грошової оцінки.

Підставою для нарахування орендної плати за земельну ділянку, як і раніше, є договір оренди такої земельної ділянки.

Щодо нормативної грошової оцінки просимо врахувати наступне: коефіцієнт індексації нормативної грошової оцінки, на який індексується нормативна грошова оцінка сільськогосподарських угідь, земель населених пунктів та інших земель несільськогосподарського призначення, розрахований відповідно до п. 289.2 ст. 289 ПКУ, станом на 1 січня 2015 року становить 1,249.

Коефіцієнт індексації нормативної грошової оцінки земель застосовується кумулятивно залежно від дати проведення нормативної грошової оцінки земель. Коефіцієнти індексації нормативної грошової оцінки земель становлять: 1996 рік – 1,703, 1997 рік – 1,059, 1998 рік – 1,006, 1999 рік – 1,127, 2000 рік – 1,182, 2001 рік – 1,02, 2005 рік – 1,035, 2007 рік – 1,028, 2008 рік – 1,152, 2009 рік – 1,059, 2010 рік – 1,0, 2011 рік – 1,0, 2012 рік – 1,0, 2013 рік – 1,0 та за 2014 рік – 1,249. Нормативна грошова оцінка земель за 2002, 2003, 2004 та 2006 роки не індексувалась. Кумулятивне значення коефіцієнта індексації нормативної грошової оцінки земель з 1995 року станом на 1 січня 2015 року становить 3,997.

Звітність щодо земельного податку та орендної плати за земельні ділянки державної і комунальної форми власності за 2015 рік подають не пізніше 20 лютого.

Міністерством фінансів України видано наказ від 23.01.2015 № 13 «Про внесення змін до деяких нормативно-правових актів Міністерства фінансів України», зареєстрований у Міністерстві юстиції України 30 січня 2015 року за №102/26547 (далі – наказ №13), яким внесено зміни, зокрема, до форми податкової декларації з податку на додану вартість, уточнюючого розрахунку податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок, Порядку заповнення і подання податкової звітності з податку на додану вартість, затверджених наказом Міністерства фінансів України від 23 вересня 2014 року № 966, зареєстрованим у Міністерстві юстиції України 14 жовтня 2014 року за №1267/2604 (далі – наказ № 966).

Наказ № 13 набрав чинності з дня офіційного опублікування – з 30 січня 2015 року (опубліковано в Офіційному віснику України, 2015, № 6).

Враховуючи зазначене, з 01 березня 2015 року, починаючи за звітні періоди лютий 2015 року та І квартал 2015 року, податкові декларації з ПДВ та уточнюючі розрахунки податкових зобов’язань з ПДВ у зв’язку з виправленням самостійно виявлених помилок, подаватимуться за формами у редакції наказу №13.

Звітність з ПДВ за звітні (податкові) періоди ІV квартал 2014 року та січень 2015 року, повинна подаватись за формами, затвердженими наказом № 966 (без урахування змін, внесених наказом №13).

Відповідно до Податкового кодексу України громадяни, які в 2014 році отримували дохід у вигляді заробітної плати та сплачували за навчання закладам освіти, сплачували проценти за іпотечним житловим кредитом, страхували себе або членів своєї сім’ї, оплачували допоміжні репродуктивні технології, всиновлювали дітей, понесли витрати у зв’язку із переобладнанням транспортного засобу мають право на отримання податкової знижки.

Відповідно до статті 166 Податкового кодексу платники податків можуть скористатися правом на податкову знижку за наслідками звітного 2014 року до кінця поточного 2015 року, подавши до податкової інспекції за місцем своєї адреси(реєстрації) декларацію і копію підтвердних документів.

Звертаємо увагу, що право на податкову знижку має лише той, хто отримував заробітну плату. Якщо платник податку не скористався правом на нарахування податкової знижки за наслідками звітного податкового року, то таке право на наступні податкові роки не переноситься.

Нагадуємо, перелік документів, які необхідно мати при заповненні декларації для отримання податкової знижки на навчання:

- паспорт (оригінал, копія);

- ідентифікаційний номер (оригінал, копія);

- довідку з роботи про отриманий у минулому році дохід і сплачені податки (немає вимоги щодо форми довідки, головне, щоб було вказано загальний нарахований дохід за 2014 рік, єдиний соціальний внесок, податкова соціальна пільга у разі застосування, податок на доходи фізичних осіб);

- довідку про вартість навчання у звітному році (якщо не вказано у договорі);

- копію свідоцтва про народження дитини (для батьків студента), копію свідоцтва про одруження (для чоловіка чи дружини студента);

- оригінал та копію договору з навчальним закладом;

- довідку з навчального закладу про кількість навчальних місяців у звітному році (якщо неповний навчальний рік);

- довідку про термін навчання в навчальному закладі (якщо не вказано у договорі);

- оригінали та копії платіжних документів, що підтверджують сплату за навчання (сплачені у 2014 році).

З 17 січня поточного року набуває чинності Закон України від 25.12.14 № 63-VIII «Про внесення змін до Податкового кодексу України щодо особливостей уточнення податкових зобов’язань з податку на прибуток підприємств та податку на додану вартість у разі застосування податкового компромісу», який Верховна Рада України ухвалила 25 грудня 2014 року.

Тепер бізнес матиме законний механізм податкового компромісу з державою, який дозволяє платникам уникнути фінансової, адміністративної та кримінальної відповідальності за заниження податкових зобов’язань з податків на прибуток та додану вартість за будь-які податкові періоди до 1 квітня 2014 року.

Відповідно до ухваленого закону, загальна тривалість процедури досягнення податкового компромісу – до 70 календарних днів з наступного дня після подання уточнюючого розрахунку. При цьому, загальний термін, протягом якого платник може прийняти рішення про застосування процедури податкового компромісу (подання уточнюючого розрахунку або заяви), складає 90 календарних днів з дня набрання чинності цим законом.

Протягом зазначеного періоду платники за бажанням можуть подати до органів Державної фіскальної служби України уточнюючий розрахунок податкових зобов’язань з податку на прибуток підприємств та/або ПДВ за будь-які податкові періоди до 1 квітня 2014 року, в яких визначити суму завищення витрат, що враховуються при визначенні об’єкта оподаткування податком на прибуток підприємств та/або суму завищення податкового кредиту з ПДВ та/або заяву відповідно до Закону.

ДФС, у свою чергу, протягом 10 робочих днів приймає рішення про можливість проведення перевірки або відсутність такої необхідності для підтвердження визначеної суми.

При застосуванні процедури податкового компромісу платник має сплатити 5% від суми задекларованих або визначених у податковому повідомленні-рішенні податкових зобов'язань. При цьому інші 95 відс. такої суми вважаються погашеними, а штрафні санкції та пеня не нараховуватимуться.

Відповідно до закону, процедури податкового компромісу поширюється й на випадки, коли у платника податків розпочата документальна податкова перевірка або складено акт за наслідками такої перевірки. У таких випадках платник податків за своїм рішенням може подати уточнюючі розрахунки податкових зобов'язань з податку на прибуток підприємств та/або податку на додану вартість.

Крім того, якщо відносно платника податків розпочата документальна податкова перевірка або складено акт за наслідками такої перевірки, він також за власним бажанням може подати відповідні уточнюючі розрахунки податкових зобов’язань.

Уточнені та перевірені операції у періодах під час застосування податкового компромісу у подальшому платники не змінюватимуть, а контролюючий орган не перевірятиме.

Завдяки такій добровільній акції декларування недоплачених податків бізнес отримає можливість відкрито працювати, проходити аудит та залучати фінансування для розвитку своєї підприємницької діяльності.

Законом також внесено зміни до Кодексу України про адміністративні правопорушення, Кримінального кодексу і Кримінального процесуального кодексів та Кодексу адміністративного судочинства щодо звільнення платників податків від адміністративної та кримінальної відповідальності, а також встановлено можливість застосування процедури примирення сторін в рамках адміністративного судочинства при застосуванні податкового компромісу.

Відповідно до норм Податкового кодексу, які набрали чинності з 1 січня 2015 року, база оподаткування об'єктів житлової нерухомості, що перебувають у власності фізичної особи - платника податку, зменшується:

- для квартири/квартир незалежно від їх кількості - на60 кв. метрів;

- для житлового будинку/будинків незалежно від їх кількості - на120 кв. метрів;

- для різних типів об'єктів житлової нерухомості, в тому числі їх часток (у разі одночасного перебування у власності платника податку квартири/квартир та житлового будинку/будинків, у тому числі їх часток), - на180 кв. метрів.

Слід звернути увагу, що пільги з податку, що сплачується на відповідній території з об'єктів житлової нерухомості, для фізичних осіб не надаються на:

- об'єкти оподаткування, якщо площа таких об'єктів перевищує п'ятикратний розмір неоподатковуваної площі, затвердженої рішенням органів місцевого самоврядування;

- об'єкти оподаткування, що використовуються їх власниками з метою одержання доходів (здаються в оренду, лізинг, позичку, використовуються у підприємницькій діяльності).

Згідно положень Податкового кодексу України, сільські, селищні, міські ради можуть збільшувати граничну межу житлової нерухомості, на яку зменшується база оподаткування та встановлювати пільги з податку, що сплачується на відповідній території з об'єктів житлової та/або нежитлової нерухомості, що перебувають у власності фізичних або юридичних осіб, релігійних організацій України, статути (положення) яких зареєстровані у встановленому законом порядку, та використовуються для забезпечення діяльності, передбаченої такими статутами (положеннями). Пільги з податку, що сплачується на відповідній території, з об'єктів житлової нерухомості для фізичних осіб визначаються виходячи з їх майнового стану та рівня доходів.

Разом з тим Податковим кодексом передбачено, що сільським, селищним, міським радам не дозволяється встановлювати індивідуальні пільгові ставки місцевих податків та зборів для окремих юридичних осіб та фізичних осіб - підприємців і фізичних осіб або звільняти їх від сплати таких податків та зборів (підпункт 12.3.7 пункту 12.3 статті 12 Кодексу).

Процедуру та строки реєстрації платників єдиного податку з 1 січня 2015 року не змінено. Тобто, реєстрація платників єдиного податку здійснюється на підставі:

реєстраційних заяв у паперовому вигляді, поданих до органів ДФС;

електронних копій реєстраційних заяв, які передаються державним реєстратором до органів ДФС одночасно з відомостями з реєстраційної картки на проведення державної реєстрації юридичної особи або фізичної особи - підприємця ;

реєстраційних заяв, поданих засобами електронного зв'язку в електронній формі з дотриманням умови щодо реєстрації електронного підпису.

У разі відсутності підстав для відмови у реєстрації суб'єкта господарювання як платника єдиного податку, контролюючий орган зобов'язаний протягом двох робочих днів від дати надходження заяви щодо переходу на спрощену систему оподаткування зареєструвати таку особу платником єдиного податку.

Разом з тим, видача витягів з реєстру здійснюється безоплатно та за бажанням платників єдиного податку, але не є обов'язковою умовою при реєстрації. Дані з реєстру платників єдиного податку щоденно оприлюднюються на єдиному державному реєстраційному веб-порталі юридичних осіб та фізичних осіб - підприємців та власному офіційному веб-порталі ДФС України.

Згідно із п. 49.1 ст. 49 Податкового кодексу України, із змінами та доповненнями (далі – ПКУ), податкова декларація подається за звітний період в установлені ПКУ строки контролюючому органу, в якому перебуває на обліку платник податків.

Відповідно до п. 45.1 ст. 45 ПКУ платник податків – фізична особа зобов’язаний визначити свою податкову адресу.

Податковою адресою платника податків – фізичною особою визнається місце її проживання, за яким вона береться на облік як платник податків в контролюючому органі. Такий платник може мати одночасно не більше однієї податкової адреси.

Згідно із п. 179.7 ст. 179 ПКУ сума податкових зобов’язань, донарахована контролюючим органом сплачується до відповідного бюджету у строки, встановлені ПКУ.

Отже, платник податків, який відповідно до норм чинного законодавства зобов’язаний (має право) надати річну податкову декларацію про майновий стан і доходи, але на той час проживає не за місцем реєстрації (прописки), а в іншому місці, то він має подати декларацію до контролюючого органу за податковою адресою, тобто за місцем реєстрації згідно з паспортними даними.

Відповідно до останніх змін, внесених до Податкового кодексу України, практично кожний платник єдиного податку має перейти на застосування касового апарату.

Не застосовуватимуть РРО лише платники єдиного податку другої і третьої груп (підприємці), які здійснюють діяльність на ринках, продають товари дрібнороздрібної торговельної мережі через засоби пересувної мережі, а також всі платники єдиного податку першої групи.

Всі інші єдинники мають застосовувати РРО. При цьому, вимоги стосовно застосування касових апаратів набирають чинності: для платників єдиного податку третьої групи – з 01.07.2015; для платників єдиного податку другої групи – з 01.01.2016.

Харківська ОДПІ Головного управління Міндоходів у Харківській області

|

|

|

|

|

|

|

Командный турнир по шашкам |

|

|

Оголошується конкурс на право надання послуг з вивезення рідких побутових відходів на території Люботинської міської ради |

|

Оголошується конкурс на право надання послуг з вивезення рідких побутових відходів на території Люботинської міської ради

Об’єкти утворення рідких побутових відходів за джерелами: багатоквартирний житловий фонд, домоволодіння приватного сектору, об’єкти торгівлі, адміністративні установи, інші підприємства, організації та установи міста.

Об’єкт поводження з відходами: Північні та Південні очисні споруди м.Люботина

До участі у конкурсі запрошуються підприємства усіх форм власності, які мають відповідну матеріально-технічну базу, досвід роботи.

Організатор конкурсу – виконавчий комітет Люботинської міської ради (м. Люботин, вул. Радянська, 26, т. 741-27-54, 741-11-63).

Учасники конкурсу можуть отримати конкурсну документацію у відділі з питань розвитку інфраструктури міста та благоустрою (м. Люботин, вул. Радянська, 26, каб. 31, т. 741-11-63).

Кінцевий термін прийому конкурсних пропозицій – 05 березня 2015 р. Конкурс відбудеться 06 березня 2015 р.

Для участі у конкурсі учасники подають оригінали або засвідчені в установленому законодавством порядку копії таких документів: балансового звіту суб'єкта господарювання за останній звітній період; довідки відповідних органів державної податкової служби і Пенсійного фонду України про відсутність (наявність) заборгованості за податковими зобов'язаннями та платежем до Пенсійного фонду України; документ, що містить інформацію про технічний потенціал суб'єкта господарювання; документ, що містить відомості про обсяги надання послуг із перевезення рідких побутових відходів за останній рік; технічний паспорт на спеціально обладнані транспортні засоби та довідки про проходження ними технічного огляду; довідки-характеристики спеціально обладнаних транспортних засобів; довідки про забезпечення створення умов для щоденного миття спеціально обладнаних транспортних засобів, їх паркування та технічного обслуговування; довідки про проходження водіями медичного огляду; документа, що містить відомості про досвід роботи з надання послуг з вивезення рідких побутових відходів.

Виконавчий комітет

|

|

|

|

|

|

|

Оголошується конкурс на право надання послуг з вивезення побутових відходів на території Люботинської міської ради |

|

Оголошується конкурс на право надання послуг з вивезення побутових відходів на території Люботинської міської ради

Об’єкти утворення відходів за джерелами: багатоквартирний житловий фонд, домоволодіння приватного сектору, об’єкти торгівлі, адміністративні установи, інші підприємства, організаціїї та установи міста.

Об’єкт поводження з відходами: діюче міське сміттєзвалище «Воронячий яр» (вул. Леніна, 112).

До участі у конкурсі запрошуються підприємтсва усіх форм власності, які мають відповідну матеріально-технічну базу, досвід роботи або ліцензію на здійснення вивезення відходів.

Організатор конкурсу – виконавчий комітет Люботинської міської ради (м. Люботин, вул. Радянська, 26, т. 741-27-54, 741-11-63).

Учасники конкурсу можуть отримати конкурсну документацію у відділі з питань розвитку інфраструктури міста та благоустрою (м. Люботин, вул. Радянська, 26, каб. 31, т. 741-11-63).

Кінцевий термін прийому конкурсних пропозицій – 05 березня 2015 р. Конкурс відбудеться 06 березня 2015 р.

Для участі у конкурсі учасники подають оригінали або засвідчені в установленому законодавством порядку копії таких документів: балансового звіту суб'єкта господарювання за останній звітній період; довідки відповідних органів державної податкової служби і Пенсійного фонду України про відсутність (наявність) заборгованості за податковими зобов'язаннями та платежами до Пенсійного фонду України; документа, що містить інформацію про технічний потенціал суб'єкта господарювання; документа, що містить відомості про обсяги надання послуг із збирання та перевезення ТПВ за останній рік; технічних паспортів на спеціально обладнані транспортні засоби та довідки про проходження ними технічного огляду; довідки-характеристики спеціально обладнаних транспортних засобів; довідки про забезпечення створення умов для щоденного миття спеціально обладнаних транспортних засобів, їх паркування та технічного обслуговування; довідки про проходження водіями медичного огляду; документа, що містить відомості про досвід роботи з надання послуг з вивезення побутових відходів.

Виконавчий комітет

|

|

|

|

|

|

|

Як уникнути штрафів за «самобуд» або узаконити «самобуд»? |

|

Як уникнути штрафів за «самобуд» або узаконити «самобуд»?

Шановні мешканці міста Люботина! Щоб уникнути великих штрафів за «самобуд», Ви можете звернутись до комунального підприємства «Люботинське архітектурно-планувальне бюро» Люботинської міської ради, яке надасть Вам необхідну допомогу для отримання дозволу на будівництво будь яких об’єктів на присадибній ділянці, а також, для отримання дозволу на збереження вже збудованих самочинних будівель.

За додатковою інформацією та роз’ясненнями Ви можете звертатись за адресою: м. Люботин, вул. Радянська,24/1, 2-й поверх, щодня з 9-00 години до 16-00 години, окрім суботи та неділі, перерва з 12-00 до 12-45 години, телефони: 741-12-88, 0996659476.

КП «Люботинське архітектурно-планувальне бюро» ЛМР.

|

|

Оголошення про намір передати майно в оренду |

|

Оголошення про намір передати майно в оренду

Комунальне підприємство «Люботинське архітектурно-планувальне бюро» Люботинської міської ради має намір передати в оренду майно за адресою: м. Люботин, вул. Радянська №24/1, яке складається з нежитлових приміщень корисною площею 16,3 кв. м з частиною приміщення загального користування площею 12,2 кв. м. Заяви щодо оренди зазначеного майна приймаються протягом 10 робочих днів за адресою: 62433, м. Люботин, вул. Радянська №24/1, тел. 741-12-88.

|

|

Увага! Конкурс дитячої творчості «Майбутнє країни - в мріях дитини» |

|

Увага! Конкурс дитячої творчості «Майбутнє країни - в мріях дитини»

Харківська об’єднана державна податкова інспекція Головного управління Міндоходів у Харківській області запрошує школярів Харківського району та м. Люботин, які вміють малювати, писати вірші, оповідання, або мають ідеї щодо комп’ютерної анімації – взяти участь у конкурсі дитячої творчості «Майбутнє країни – у мріях дитини», який організовано Державною фіскальною службою України.

Конкурс проводиться у три етапи: районний, регіональний і Всеукраїнський. Наразі проходить перший етап конкурсу, який триватиме для юних митців і триватиме до 30 березня 2015 року. Участь у ньому приймають дві категорії учнів:

І категорія: станом на 1 січня 2015 року виповнилося 9-11 років;

ІІ категорія: станом на 1 січня 2015 року виповнилося 12-15 років.

Конкурсанти змагатимуться між собою за трьома напрямками: художні твори; комп’ютерна графіка (комп’ютерна анімація); літературні твори. Усі роботи повинні базуватися на податковій та митній тематиці.

Обов’язковим атрибутом до усіх робіт має бути довідка про автора: його прізвище, повне ім’я та дата народження; місце проживання (повну адресу); коротка біографічна довідка з описом творчих здібностей, а також назва навчального закладу та контактний телефон.

Роботи, що відповідають тематиці конкурсу подаються до Харківської ОДПІ до 30 березня 2015 року, за адресою: м. Харків, провулок Пархоменко, 3. Кабінет 1.8. За додатковою інформацією звертайтеся за телефоном 94-99-36.

04.02.2015 – Харківська ОДПІ Головного управління Міндоходів у Харківській області

|

|

|

|

|

|

|

Харківська ОДПІ: у місті Люботин обговорили податкові новації з представниками бізнесу |

|

Харківська ОДПІ: у місті Люботин обговорили податкові новації з представниками бізнесу

Фахівці Харківської ОДПІ Головного управління Міндоходів у Харківській області спільно з керівництвом Люботинської міської ради провели семінар-нараду з бізнес-спільнотою міста Люботин, який відбувся 3 лютого 2015 року у приміщенні міської ради.

Відкриваючи семінар, міський голова Володимир Олексійович Теличко повідомив, що з 1 січня 2015 року кількість податків і зборів скорочено з 22 до 11, реформовано єдиний податок, податок на майно, транспортний податок та акцизний податок. Фахівці ради спільно з фахівцями Харківської ОДПІ завжди готові до відкритого діалогу з громадськістю та до обговорення проблемних питань щодо застосування нового податкового законодавства.

Завідувач інформаційно-комунікаційного сектору Інна Боброва загострила увагу присутніх на запровадженні з 17 січня 2015 року податкового компромісу для платників податку на прибуток підприємств та ПДВ. Вона підкреслила, що податковий компроміс з державою дозволить платникам уникнути фінансової, адміністративної та кримінальної відповідальності за заниження податкових зобов’язань з податків на прибуток та додану вартість за будь-які податкові періоди до 1 квітня 2014 року.

Під час заходу, фахівці ДПІ розповіли про новації у податковому законодавстві, які відбулися з прийняттям Закону України від 28.12.14р. №71-VIII «Про внесення змін до Податкового кодексу України та деякі законодавчі акти України щодо податкової реформи», а саме: з податку на доходи фізичних осіб, єдиному податку, податку на майно, акцизному податку з реалізації суб’єктами господарювання роздрібної торгівлі підакцизних товарів, плати за землю, ЄВС, про систему електронного адміністрування ПДВ, яка працює у тестовому режимі з 1 лютого до 1 липня поточного року та інші.

Крім того нагадали, у разі якщо сільська, селищна або міська рада не прийняла рішення про встановлення відповідних місцевих податків і зборів та акцизного податку в частині реалізації суб’єктами господарювання роздрібної торгівлі підакцизних товарів, що є обов’язковими згідно з нормами Податкового Кодексу, такі податки до прийняття рішення справляються виходячи з норм Кодексу із застосуванням їх мінімальних ставок, а плата за землю справляється із застосуванням ставок, які діяли до 31 грудня року, що передує бюджетному періоду, в якому планується застосування плати за землю».

Зарахування місцевих податків та зборів до відповідних місцевих бюджетів здійснюється відповідно до Бюджетного кодексу України.

Наприкінці заходу, присутні отримали вичерпні відповіді на свої запитання та запевнили, що проведення таких заходів допомагає розібратися в тонкощах податкових новацій та правильно нараховувати та сплачувати податки до бюджету.

|

|

|

|

|

|

|

Якісні послуги платникам у Центрах обслуговування Харківської ОДПІ |

|

Якісні послуги платникам у Центрах обслуговування Харківської ОДПІ

Для забезпечення комфортних умов для ведення бізнесу для платників Харківського району та м. Люботин функціонують два Центри обслуговування платників: у Люботинському відділенні та при ДПІ.

За січень 2015 року фахівцями Центрів обслуговування платників податків Харківської ОДПІ ГУ Міндоходів у Харківській області надано громадянам та суб’єктам господарювання понад 23 тисячі послуг. З них: 845 адміністративних послуг, 851 консультаційних послуг, прийнято та зареєстровано 18626 податкових декларацій і звітів, 3011 вхідної кореспонденції (листи, заяви).

Як повідомляють фахівці відділу обслуговування платників податків, найчастіше мешканці Харківського району та м. Люботин звертаються до центрів обслуговування з метою видачі їм облікової картки платника податків та внесення до паспорта громадянина України даних про реєстраційний номер облікової картки платника податків. Зокрема, у січні 2015 року було надано 378 таких послуг, а це 44 відсотків від загальної кількості наданих адміністративних послуг.

Також популярними залишаються послуги з реєстрації книг обліку розрахункових операцій та надання витягу з реєстру платників єдиного податку. Цих послуг протягом січня 2015 року було надано 188 та 46 відповідно.

Нагадаємо, що Центри обслуговування працюють у понеділок, середу та п‘ятницю з 09-00 години до 18-00 години, у вівторок та четвер з 09-00 години до 20-00 години, у суботу – з 09-00 години до 16.00 години, неділя – вихідний. Довідки можна отримати у консультантів-модераторів за телефонами 393-19-36 та 741-11-71.

04.02.2015 – Харківська ОДПІ Головного управління Міндоходів у Харківській області

|

|

|

|

|

|

|

Оголошення про набір претендентів на стажування в Німеччині |

|

Додаток

ОГОЛОШЕННЯ

про набір претендентів на стажування в Німеччині за Програмою перепідготовки

управлінських кадрів для сфери підприємництва «Українська ініціатива»

(«Fit for Partnership with Germany»)

Харківська регіональна робоча група Міжвідомчого центру з організації перепідготовки управлінських кадрів для сфери підприємництва (РРГ МЦПК) повідомляє, що в рамках Програми перепідготовки управлінських кадрів для сфери підприємництва «Українська ініціатива» («Fit for Partnership with Germany») Міністерство економічного розвитку і торгівлі України спільно з німецьким Товариством з міжнародного співробітництва GIZ планує проведення конкурсного відбору претендентів на стажування в Німеччині 17 – 20.02.2015 у м. Харкові.

Користь для учасника стажування в Німеччині:

- Отримання знань та налагодження співпраці з німецькими компаніями;

- Набуття практичного досвіду ведення переговорів з потенційними німецькими партнерами;

- Установлення контактів з німецькими компаніями і можливість знайти надійних партнерів;

- Можливість закупівлі обладнання, матеріалів і технологій німецьких компаній;

- Отримання інформації про можливості збуту своєї продукції в Німеччині.

Вимоги до фахівців:

особи віком до 45 років, які мають вищу освіту (магістр, спеціаліст);

досвід роботи не менше одного року на управлінських посадах вищого і середнього рівня підприємств та організацій будь-яких форм власності;

місце роботи – українське підприємство, зацікавлене в установленні ділових стосунків з підприємствами Німеччини;

володіння іноземними мовами (англійська/німецька/російська – винятково для провідних топ-менеджерів);

спрямованість на встановлення ділових контактів з німецькими компаніями.

Не передбачається участь у Програмі державних службовців, керівників закладів освіти, наукових і медичних закладів, а також працівників закордонних фірм і представництв - нерезидентів України.

У 2015 році українським менеджерам / підприємцям і підприємствам пропонуються стажування за напрямами:

1. Економічна кооперація без галузевої специфики;

2. Економічна кооперація з галузевою специфікою за напрямами * :

- Економічна кооперація у сфері енергоефективності в промисловості;

- Економічна кооперація у сфері енергоефективності в будівництві та санації будівель і споруд;

- Економічна кооперація у сфері поновлюваних джерел енергії;

- Економічна кооперація у секторі охорони здоров'я;

- Економічна кооперація в аграрному секторі.

* У випадку, якщо напрям не зможе бути запропонований, GIZ залишає за собою право включити прийнятих кандидатів у формат «Економічна кооперація без галузевої специфіки».

Перелік документів для участі в конкурсному відборі:

- Заява претендента на ім’я голови регіональної робочої групи Міжвідомчого центру з організації перепідготовки управлінських кадрів для сфери підприємництва, заступника голови Харківської обласної державної адміністрації Світличної Юлії Олександрівни (довільна форма).

- Анкети українською мовою, три форми: анкета спеціаліста, інформація про підприємство, рекомендація керівника (офіційний сайт Міністерства економічного розвитку і торгівлі України www.me.gov.ua у розділі МЦПК/Інформація для/Претендентів на перепідготовку і слухачів/Програма для заповнення анкет), затверджені підписами керівників та печатками підприємства (організації).

- Анкета англійською/німецькою мовою (залежно від вибору мови стажування кандидатом), яка знаходиться на сайті www.inwent.org.ua у розділі «Програма підготовки менеджерів»/Інформація для кандидатів на стажування.

- Проектне завдання (методичні рекомендації щодо його розробки знаходяться на сайті www.inwent.org.ua).

- Копія паспорта (стор.1,2 та стор. 11-13).

- Копія закордонного паспорта.

- Копія диплома про вищу освіту (магістр, спеціаліст), сертифікатів щодо підвищення професійної кваліфікації.

- Копія трудової книжки.

- Фотокартка 3х4 (4 шт.).

10. За можливістю – список німецьких фірм, з якими стажер хотів би встановити контакти під час стажування.

11. За можливістю – матеріали (буклети, флайери, фотокартки, візитні картки, зразки продукції тощо) для презентації свого підприємства перед німецькими компаніями.

Документи подаються в 2-х примірниках

Прийом документів здійснюється до 11.02.2015 Секретаріатом Харківської регіональної робочої групи Міжвідомчого центру з організації перепідготовки управлінських кадрів для сфери підприємництва за адресою: 61022, м. Харків, пл. Свободи, 5, Держпром, 3 під’їзд, 5 поверх, кімната 511, тел.: (057) 715-73-71. Подача документів здійснюється особисто претендентом.

Більш детальну інформацію можна знайти на сайті www.inwent.org.ua в лінку Програма перепідготовки менеджерів

|

|

|

|

|

|

|

Президент України представив нового главу Харківської облдержадміністрації |

|

Президент України представив нового главу Харківської облдержадміністрації

Президент України Петро Порошенко 3 лютого представив адміністративно-господарському активу Харківської області нового голову Харківської обласної державної адміністрації Ігоря Львовича Райніна.

Відповідний Указ зачитав Глава Адміністрації Президента України Борис Ложкін на зборах активу Харківської області, що проходили за участю Президента України.

Представляючи нового голову Харківської облдержадміністрації, Петро Порошенко зазначив, що Харківщина є стратегічно важливою областю, буферною зоною між зоною АТО і мирної частиною України, тому особливо важливо, щоб її очолив сильний управлінець.

«Ігор Райнін - надзвичайно професійний чиновник та економіст, відповідальна й порядна людина, Харківська область - його Батьківщина. За останні місяці він отримав досвід роботи в центральних органах влади, займаючи посаду заступника глави Адміністрації Президента. Так швидко опанувати справи у масштабі всієї держави - я цим фактом, такою працездатністю, організованістю, патріотизмом був дуже вражений. В своєму ж регіоні Ігор Львович працював давно. Тепер перед новим губернатором стоять вкрай складні завдання, адже Харківщина — по суті прифронтовий регіон, буферна зона між охопленим війною Донбасом та мирною частиною України. Ігор Райнін — саме та людина, яка зможе забезпечити функціонування державного апарату в непростій ситуації та утримати мир і спокій в своїй області»,- підкреслив Президент.

Нагадаємо, Президент України підписав Указ № 56/2015 від 3 лютого 2015 року, яким призначив головою Харківської обласної державної адміністрації Ігоря Райніна. Двома іншими указами Ігор Райнін був звільнений з посади заступника Глави Адміністрації Президента, а Ігор Балута - з посади голови Харківської обладміністрації.

Довідка. Президент України Петро Порошенко 3 лютого відвідав Харківську область з робочим візитом. Президент побував у Військово-медичному клінічного центру Північного регіону. Після чого провів зустріч з активом Харківської області, на якій представив нового голову Харківської ОДА. Також на зустрічі були присутні Глава Адміністрації Президента України Борис Ложкін, міністр внутрішніх справ Арсен Аваков і міністр оборони Степан Полторак.

http://kharkivoda.gov.ua/uk/news/view/id/24854

|

|

|

|

|

|

|

Звіт міського голови про роботу виконавчих органів ради та комунальних підприємств міста у 2014 році |

|

26 січня в приміщенні Харківського центру професійної освіти міський голова Теличко Володимир Олексійович звітував про роботу виконавчих органів ради та комунальних підприємств міста в 2014 році перед громадою міста Люботина.

У залі були присутні: помічники депутатів Харківської обласної ради, заступники міського голови, секретар ради, керуюча справами виконкому, начальники структурних підрозділів міської ради, керівники комунальних підприємств (КЖРЕП, ВУКГ, ВККУ, БТІ, АПБ, ЦМЛ, «Ритуал», «Спорт для всіх»), голови квартальних комітетів, директори навчальних закладів, ДНЗ, члени виконкому, представники організацій та установ міста, представники громадських організацій.

Під час звіту Володимир Олексійович протягом години ознайомив люботинців із станом речей в економіці міста, розповів про здобутки та окреслив плани на майбутнє.

Після звіту міський голова відповідав на питання мешканців міста, які стосувалися діючого міського звалища твердих побутових відходів та будівництва полігону, стихійних звалищ, руху автобусів, ремонту та стану доріг, підсипки доріг та тротуарів взимку, якості питної води та водопостачання тощо.

Завантажити: Звіт міського голови про роботу виконавчих органів ради та комунальних підприємств міста у 2014 році [179 Kb] (cкачувань: 19)

|

|

|

|

|

|

|

Про затвердження плану діяльності з підготовки проектів регуляторних актів на 2015р. |

|

Р І Ш Е Н Н Я

Від 18 грудня 2014 р. № 518

"Про затвердження плану діяльності з підготовки проектів регуляторних актів на 2015 рік"

Завантажити документи: Рішення та додаток [31.08 Kb] (cкачувань: 16)

|

|

Телефонограма №21 від 03.02.2015р. |

|

У зв’язку з ремонтними роботам 04.02.2015 р. з 10.00-12.00 та з 15.00-17.00 (на 1 годину) буде припинена подача електроенергії в м.Люботині (Дуншівка та Звіряковка), а з 10.00 - 17.00 вулиці Луначарського, Островського, Вільна.

Люботинське відділення електромереж

|

|

В городе Люботин открылась и работает молочная кухня для детей от 0-до 3 лет |

|

Уважаемые жители г. Люботина!

- В городе Люботин открылась и работает молочная кухня для детей от 0-до 3 лет.

- Преимущества молочной кухни:

- Изготавливается только из качественных ингредиентов без консервантов, искусственных красителей, без ГМО

- Уникальные рецепты, разработанные специально для КП « ГМФКДП». Максимально отвечающие требованиям детского организма.

- Имеет небольшой срок хранения , что подтверждает отсутствие консервантов.

- Удобная фасовка.

- Полностью безопасно для детей раннего возраста.

- Удобный механизм заказа и получения продукции.

- Большое количество пунктов выдачи продукции.

- Каждая партия выпущенной продукции имеет декларацию о качестве.

- Готовой продукцией ежедневно обеспечивается около 15000 детей первых 3 лет жизни.

- Если Вас заинтересовала эта информация обращайтесь по адресу : ул. Советская 12

- Конт. тел. 066-304-02-60

- С 11-00 – до 13-00

- Выходной воскресенье

-

|

|

Запобігання проявам корупції |

|

Державний службовець зобов'язаний неухильно дотримуватись обмежень і заборон, передбачених Законами України "Про засади запобігання і протидії корупції", "Про державну службу" та "Про правила етичної поведінки", уникати дій, які можуть бути сприйняті як підстава підозрювати його в корупції. Своєю поведінкою він має продемонструвати, що не терпить будь-яких проявів корупції, відкидає пропозиції про незаконні послуги, чітко розмежовує службу і приватне життя, при найменших ознаках корумпованої поведінки інформує керівника свого структурного підрозділу. Державному службовцю, який має відомості про вчинення іншими державними службовцями порушень вимог, передбачених Законами України "Про державну службу", "Про засади запобігання і протидії корупції", "Про правила етичної поведінки", слід передавати такі відомості керівнику органу державної влади.

Державний службовець має дотримуватися спеціальних обмежень, передбачених статтею 12 Закону України "Про державну службу" та Законом України "Про засади запобігання і протидії корупції". Державному службовцю забороняється безпосередньо або через інших осіб одержувати неправомірну вигоду або дарунки (пожертви) від юридичних або фізичних осіб відповідно до положень частини першої статті 8 Закону України "Про засади запобігання і протидії корупції". У разі надходження пропозиції від юридичних або фізичних осіб щодо неправомірної вигоди або дарунка (пожертви) державний службовець зобов’язаний діяти відповідно до статті 16 Закону України "Про правила етичної поведінки". Якщо державний службовець виявив неправомірну вигоду або дарунок (пожертву) у своєму службовому приміщенні чи отримав його в інший спосіб, він зобов'язаний невідкладно письмово повідомити про цей факт свого безпосереднього керівника, але не пізніше одного робочого дня. Про виявлення неправомірної вигоди або дарунка (пожертви) складається акт у довільній формі, в якому зазначаються характеристики неправомірної вигоди або дарунка (пожертви) та обставини, за яких його було виявлено. Акт підписується державним службовцем, який виявив неправомірну вигоду або дарунок (пожертву), та безпосереднім керівником.

Якщо керівник органу державної влади виявив неправомірну вигоду або дарунок (пожертву), акт про виявлення неправомірної вигоди або дарунка (пожертви) підписує керівник органу державної влади та його заступник. Керівники органів чи їх структурних підрозділів у разі виявлення чи отримання інформації про вчинення підлеглим корупційного діяння або порушення спеціальних обмежень, встановлених Законом України "Про засади запобігання і протидії корупції", в межах своєї компетенції зобов'язані вжити заходів до припинення таких діянь та негайно повідомити про їх вчинення будь-який з державних органів.

Державні службовці повинні дотримуватися цих Загальних правил. За порушення законодавства про державну службу державні службовці несуть відповідальність відповідно до Закону України "Про державну службу". За порушення правил етичної поведінки державні службовці

несуть відповідальність відповідно до статті 18 Закону України "Про правила етичної поведінки".

Начальник Люботинського

міського управління юстиції

Ю. Константінов

|

|

|

|

|

|

|

Корупційне правопорушення |

|

Корупційне правопорушення визначається як умисне діяння, що містить ознаки корупції, вчинене особою, зазначеною у частині першій статті 4 цього Законом України “Про засади запобігання і протидії корупції”, за яке законом установлено кримінальну, адміністративну, цивільно-правову та дисциплінарну відповідальність.

Суттєвим аспектом, який обумовлює правильне застосування норм Закону на практиці працівниками правоохоронних органів, які здійснюють протидію корупції, є відмежування корупційних правопорушень від кримінальних злочинів, які полягають у використанні посадовими особами своїх повноважень для особистого збагачення чи збагачення третіх осіб. Кримінальний кодекс України (далі–ККУ) не визначає поняття корупції. Корупція не є кримінально-правовим інститутом. Разом із тим, ряд суспільно-небезпечних діянь, які не вживаються в ККУ з посиланням на терміни "корупція", "корупційне правопорушення", "корупційний злочин", можуть бути кваліфіковані як такі відповідно до норм національного та міжнародного законодавства у цій сфері.

Так, розділ п'ятнадцятий ККУ "Злочини проти авторитету органів державної влади, органів місцевого самоврядування та об'єднань громадян" (зокрема ст. 353 "Самовільне присвоєння владних повноважень або звання службової особи" та ст. 358 "Підроблення документів, печаток, штампів та бланків, збут чи використання підроблених документів, печаток, штампів)" та сімнадцятий "Злочини у сфері службової діяльності та професійної діяльності, пов'язаної з наданням публічних послуг" (ст. 364 "Зловживання владою або службовим становищем"; ст. 364-1 "Зловживання повноваженнями службовою особою юридичної особи приватного права незалежно від організаційно-правової форми"; ст. 365 "Перевищення влади або службових повноважень"; ст. 365і "Перевищення повноважень службовою особою юридичної особи приватного права незалежно від організаційно-правової форми"; ст. 365-2 "Зловживання повноваженнями особами, які надають публічні послуги"; ст. 366 "Службове підроблення"; ст. 367 "Службова недбалість"; ст. 368 "Прийняття пропозиції, обіцянки або одержання неправомірної вигоди службовою особою"; ст. 368-2 "Незаконне збагачення"; ст. 368-3 "Комерційний підкуп службової особи юридичної особи приватного права незалежно від організаційно-правової форми"; ст. 3684 "Підкуп особи, яка надає публічні послуги"; ст. 369 "Пропозиція, обіцянка або надання неправомірної вигоди службовій особі"; ст. 369-2 "Зловживання впливом"; ст. 370 "Провокація підкупу") містить перелік складів злочинів, які вчиняються безпосередньо в сфері корупції.

До корупційних правопорушень віднесено кілька специфічних правопорушень, що фактично не мають ознак корупції, однак є суттєвим порушеннями вимог антикорупційного законодавства щодо запобігання корупції. Йдеться, зокрема, про порушення вимог фінансового контролю, порушення вимог стосовно повідомлення про конфлікт інтересів, невжиття заходів щодо протидії корупції, відповідальність за які передбачена главою 13-А «Адміністративні корупційні правопорушення» Кодексу України про адміністративні правопорушення.

Начальник Люботинського

міського управління юстиції

Ю.Константінов

|

|

|

|

|

|

|

Об’єднання суспільства навколо ідеї соборності України – це перші кроки протидії негативному впливу інформаційної пропаганди |

|

Всупереч європейським стандартами у сфері засобів масової інформації Російська Федерація поширює недостовірну, неповну, упереджену інформацію про Україну, через що намагається маніпулювати суспільною свідомістю в Україні та за її межами, розпалює міжнаціональну ворожнечу, лунають закликає до повалення законної української влади, розчленування незалежної і соборної України.

Для українського народу, віками позбавленого своєї власної державності та розірваного на частини між сусідніми країнами, дана проблема завжди була особливо болючою і неймовірно складною. Соборність для України – це єдність багатоманітності, об’єднання навколо спільного стрижня, яким є українська державність, українська ідентичність.

Поняття “соборність” з’явилось у нашому науковому й політичному лексиконі порівняно недавно. Насамперед, слід підкреслити, що соборність не є явищем лише суто українським. Це загальна, органічна ознака будь-якої нації, – неодмінна умова її розвитку й процвітання. Вона означає, по-перше, об’єднання в одне державне ціле всіх земель, які заселяє конкретна нація на суцільній території. Це – один з найзаповітніших ідеалів багатьох народів світу. По-друге, соборність не обмежується лише ідеєю збирання етнічних земель у рамках національної держави, а передбачає також духовну консолідацію всього населення країни, єдність усіх її громадян, незалежно від їхньої національності. Нарешті, соборність невіддільна від досягнення реальної державності, забезпечення справжнього суверенітету і незалежності народу, побудови процвітаючої демократичної національної держави.