Новаціїї в оподаткуванні з 01.01.2015 року. Податковий компроміс.(ч.1)

5 лютого 2015. Опублікував: Chekardina

Новаціїї в оподаткуванні з 01.01.2015 року. Податковий компроміс (частина 1)

Законом України від 28 грудня 2014 року №71-VIII „Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи” прийнято зміни щодо спрощеної системи оподаткування. Так, починаючи з 1 січня 2015 року, запроваджено: - оптимізацію кількості груп платників єдиного податку до чотирьох, із збереженням чинного максимального розміру доходу, який дозволяє перебувати на спрощеній системі оподаткування, зокрема, фізичні особи – підприємці реєструються платниками єдиного податку першої, другої та третьої груп. Разом з тим зазначимо, що платники єдиного податку третьої та п’ятої груп, які перебували на обліку в контролюючих органах до 1 січня 2015 року, відповідно до норм глави 1 розділу XIV Податкового кодексу України (далі - Кодекс) з 1 січня 2015 року вважаються платниками єдиного податку третьої групи; - для платників 1 групи збільшено обсяг доходу до 300 000 грн. та ставка до 10 відс. розміру мінімальної заробітної плати; - для платників 2 групи збільшено обсяг доходу до 1500 000 грн. та ставка до 20 відс. розміру мінімальної заробітної плати; - до платників третьої групи належать фізичні особи – підприємці та юридичні особи-суб’єкти господарювання будь-якої організаційно-правової форм, у яких протягом календарного року обсяг доходу не перевищує 20 000 000гривень. При цьому, фізичні особи-підприємці не використовують працю найманих осіб або кількість осіб, які перебувають з ними у трудових відносинах не обмежена. Ставка становить 2 відс. доходу - у разі сплати ПДВ та 4 відс. доходу - у разі включення ПДВ до складу єдиного податку; - запроваджено обов’язкове використання реєстраторів розрахункових операцій для платників єдиного податку – фізичних осіб-підприємців: платників третьої групи – з 1 липня 2015 року, платників другої групи - з 1 січня 2016 року. Зокрема, платники єдиного податку – фізичні особи підприємці другої та третьої груп при здійсненні діяльності на ринках, при продажу дрібнороздрібної торгівельної мережі через засоби пересувної мережі, а також платники єдиного податку першої групи не застосовують реєстратори розрахункових операцій (п.п. 296.10 ст. 296 Кодексу).

Законом України від 28 грудня 2014 року № 71-VIII «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи» тимчасово, до 1 липня 2015 року, встановлено, що у випадках, коли податковий борг виник у результаті несплати грошового зобов'язання,самостійно визначеного платником податків у податковій декларації або уточнюючому розрахунку, що подається контролюючому органу, стягнення коштів за рахунок готівки та/або коштів з рахунків такого платника у банках, здійснюється за рішенням керівника контролюючого органу без звернення до суду за умови: - якщо такий податковий борг перевищує 5 мільйонів гривень - відсутні зобов'язання держави щодо повернення такому платнику податків помилково та/або надміру сплачених ним грошових зобов'язань. При цьому рішення про стягнення коштів з рахунків такого платника у банках є вимогою стягувача до боржника, що підлягає негайному та обов'язковому виконанню шляхом ініціювання переказу у платіжній системі за правилами відповідної платіжної системи. Рішення про стягнення готівкових коштів вручається такому платнику податків і є підставою для стягнення. Стягнення готівкових коштів здійснюється у порядку, визначеному Кабінетом Міністрів України.

Харківська ОДПІ Головного управління Міндоходів у Харківській області звертає увагу платників податку на прибуток, що сплата щомісячних авансових внесків у січні - грудні 2015 року здійснюється платниками податків з річним доходом, який враховується при визначенні об'єкта оподаткування, що перевищує десять мільйонів гривень. У січні - грудні 2015 року платники зобов'язані сплачувати щомісячні авансові внески з податку на прибуток підприємств відповідно до п. 57.1 ст. 57 Кодексу у редакції, що діяла до 1 січня 2015 року (п. 9 підрозділу 4 розділу XX "Перехідні положення" Кодексу). Тобто сплата щомісячних авансових внесків у березні 2015 року - травні 2016 року проводиться у розмірі 1/12 нарахованої суми податку на прибуток підприємств за 2014 рік.

З 1 січня 2015 року знижений поріг для оподаткування пенсій з 10 тисяч гривень до 3 мінімальних зарплат (у розрахунку на місяць) встановлених на 1 січня звітного податкового року. Нагадаємо, що розмір мінімальної заробітної плати для працездатних осіб на поточний рік встановлено у розмір 1 218 гривень на місяць. Тобто, з 2015 року пенсії у розмірі до 3654 гривень (3х1218) оподатковуватися не будуть, а у частині перевищення зазначеної суми, оподаткування провадитиметься за ставкою 15%. Якщо ж сума пенсії в календарному місяці перевищуватиме десятикратний розмір мінімальної зарплати, то сплатити податок до бюджету необхідно за ставкою 20% із пенсійних виплат, які перевищують 12180 грн. Доречно зазначити, що пенсійні виплати, які перевищують 3654 грн. також оподатковуються ще й військовим збором. Для прикладу скористаємося наступними цифрами: І. Пенсія за місяць складає 4000 грн. Базою оподаткування до якої застосовується ставка 15% є сума у розмірі 346 грн. (4000-3654). Сума утриманого податку становить 51,9 грн., а військового збору – 5,19 грн. Пенсія до виплати складає 3942,91 грн. ІІ. Пенсія за місяць складає 17000 грн. Базою оподаткування є сума у розмірі 13346 грн. (17000-3654), де податок для суми 12180 грн. розраховується за ставкою 15% (1827 грн.), а для суми 1166 грн. (13346-121800) - за ставкою 20% (233,2 грн.). Військовий збір складає 200,19 грн. та сума до виплати – 14739,61 грн. Додамо, розмір пенсії до виплати у лютому визначатиметься з урахуванням суми утримання податку за січень і лютий поточного року. Довідково. Зміни щодо оподаткування пенсій внесені Законом України від 28.12.2015р. №71 «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи».

Оскільки об'єктом оподаткування військовим збором є доходи, визначені ст. 163 Податкового кодексу України (п.п. 1.2 п. 161 підрозділу 10 розділу ХХ Кодексу), то податкові агенти повинні подбати, щоб військовий збір був перерахований не лише із доходів з заробітної плати, надбавок, премій, які виплачувались згідно з трудовим договором, або цивільно-правовими угодами, а з інших доходів фізичних осіб. Зокрема, до таких доходів належать виплачені суми за користування земельними паями. Отож, у Харківській ОДПІ наголошують, що орендарі сільськогосподарських угідь повинні обов’язково нарахувати і сплатити до держбюджету суму військового збору з доходів, виплачених за користування паями громадян. Військовий збір також сплачується з доходів від оренди рухомого і нерухомого майна, доходів, що виникають при відчуженні корпоративних прав та цінних паперів, доходів від подарунків, спадщини, призів та виграшів та інші доходів, які передбачені статтею 14.1.54 Податкового кодексу України. До речі, саме ці доходи підлягають декларуванню до 1 травня 2015 року. Крім того, до доходів, що оподатковуються військовим збором, належать доходи від процентів, дивідендів, отримані роялті та інвестиційні прибутки. Нагадаємо, що платниками військового збору є фізичні особи – резиденти та нерезиденти які отримують доходи з джерела їх походження в Україні та податкові агенти. Законом України від 28 грудня 2014 року № 71-VIII ,,Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи”, який набрав чинності з 01.01.2015, внесено зміни до Податкового кодексу України, зокрема у частині оподаткування військовим збором. Відповідно до п. 161 підрозділу 10 Розділу ХХ Перехідних положень Кодексу оподаткування військовим збором подовжено до набрання чинності рішенням Верховної Ради України про завершення реформи Збройних Сил України.

Платники єдиного податку першої групи не застосовують реєстратори розрахункових операцій (РРО).При здійсненні підприємницької діяльності на ринках та під час продажу товарів дрібнороздрібної торговельної мережі через засоби пересувної торгівлі підприємці ІІ та ІІІ групи платника єдиного податку касові апарати (РРО) теж не встановлюють, - звертають увагу фахівці Харківської ОДПІ.

Усі інші платники єдиного податку при здійсненні готівкових розрахунків зобов’язані застосовувати РРО. При цьому, застосування РРО необхідно розпочати не пізніше:

- 01 липня 2015 року - платниками єдиного податку третьої групи;

- 01 січня 2016 року - платниками єдиного податку другої групи.

Зазначимо, що законодавець передбачив мораторій на перевірки платникам єдиного податку, які використовують у своїй діяльності РРО,

Зокрема, якщо платники єдиного податку другої і третьої груп , які з 1 січня 2015 року до 30 червня 2015 року включно почали застосовувати у власній господарській діяльності зареєстровані, опломбовані в установленому порядку та переведені у фіскальний режим роботи РРО, з дати початку застосування РРО до 01.01.2017 звільняються від проведення перевірок з питань дотримання порядку застосування РРО відповідно до норм Податкового Кодексу України.

Зазначена норма передбачена Законом України від 28.12.14 №71-VIII «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи», який опубліковано в спецвипуску газети „Голос України” від 31.12.14 №254.

Ставка ПДФО для виграшів та призів становить подвійний розмір ставки, визначеної абзацом першим п. 167.1 ст. 167, бази оподаткування щодо доходів, нарахованих як виграш чи приз (крім виграшів, призів у лотерею), на користь резидентів або нерезидентів, - звертають увагу в Харківській ОДПІ.

Тобто, ставка податку у подвійному розмірі 30 відсотків застосовується до доходів, що нараховуються податковим агентом у вигляді виграшів чи призів (крім виграшів, призів у лотерею).

Як виняток грошові виграші у спортивних змаганнях (крім винагород спортсменам - чемпіонам України, призерам спортивних змагань міжнародного рівня, у тому числі спортсменам-інвалідам, визначеним у п. „б" п.п. 165.1.1 п. 165.1 ст. 165 ПКУ) оподатковуються за ставками, визначеними у пункті 167.1 цієї статті, а саме 15 відсотків.

При цьому відповідно до п.п. 170.6.1 п. 170.6 ст. 170 ПКУ податковим агентом платника податку під час нарахування (виплати, надання) на його користь доходу у вигляді виграшів (призів) у лотерею чи в інші розіграші, у букмекерському парі, у парі тоталізатора, призів та виграшів у грошовій формі, одержаних за перемогу та/або участь в аматорських спортивних змаганнях, у тому числі у більярдному спорті, є особа, яка здійснює таке нарахування (виплату).

Згідно з п.п. 170.6.2 п. 170.6 ст. 170 ПКУ податковим агентом – оператором лотереї у строки, визначені ПКУ для місячного податкового періоду, до бюджету сплачується (перераховується) загальна сума податку, нарахованого за ставкою 15 відсотків, із загальної суми виграшів (призів), виплачених за податковий (звітний) місяць гравцям у лотерею.

Податкові агенти - оператори лотереї у податковому розрахунку, подання якого передбачено п.п. „б" п. 176.2 ст. 176 ПКУ, відображають загальну суму нарахованих (виплачених) у звітному податковому періоді доходів у вигляді виграшів (призів) та загальну суму утриманого з них податку. У податковому розрахунку не зазначається інформація про суми окремого виграшу, суми нарахованого на нього податку, а також відомості про фізичну особу платника податку, яка одержала дохід у вигляді виграшу (призу).

У зв'язку зі змінами, внесеними Законом № 71 у звітності форми №1 ДФ, передбачено відображення податковими агентами - операторами лотереї загальної суми нарахованих (виплачених) у звітному податковому періоді доходів у вигляді виграшів (призів) та загальну суму утриманого з них податку без зазначення відомостей про фізичну особу - платника податку, яка одержала дохід у вигляді виграшу (призу).

Водночас виграші чи призи (крім виграшів, призів у лотерею) на користь резидентів або нерезидентів відображаються у податковому розрахунку за формою № 1 ДФ під ознакою доходу «111».

Сума коштів, отриманих як виграш, приз у лотерею (підпункт 164.2.8 пункту 164.2 статті 164 розділу IV Кодексу) за ознакою «166» відображається у звітності форми № 1-ДФ до 31.12.2014.

Фахівці Харківської ОДПІ повідомляють, що з 1 січня 2015 року внесено низку змін до розділу, що стосується оподаткування податком на додану вартість, зокрема:

- обов’язковій реєстрації платниками ПДВ підлягатимуть лише особи, у яких загальна сума від здійснення операцій із постачання товарів/послуг, що підлягають оподаткуванню, нарахована (сплачена) такій особі, протягом останніх 12 календарних місяців сукупно перевищуватиме 1 мільйон гривень без урахування ПДВ;

- база оподаткування операцій з постачання товарів/послуг не може бути нижче ціни придбання таких товарів/послуг, база оподаткування операцій з постачання самостійно виготовлених товарів/послуг не може бути нижче їх собівартості, а база оподаткування операцій з постачання необоротних активів не може бути нижче балансової (залишкової) вартості за даними бухгалтерського обліку, що склалася станом на початок звітного (податкового) періоду, протягом якого здійснюються такі операції (у разі відсутності обліку необоротних активів - виходячи із звичайної ціни), за винятком товарів (послуг), ціни на які підлягають державному регулюванню, газу, який постачається для потреб населення;

- розрахунок коригування до податкової накладної складається також у випадку виправлення помилок, допущених при складанні податкової накладної, у тому числі не пов’язаних із зміною суми компенсації вартості товарів/послуг;

- платник податку зобов’язаний надати покупцю (отримувачу) податкову накладну, складену в електронній формі з дотриманням умови щодо реєстрації у порядку, визначеному законодавством, електронного підпису уповноваженої платником особи.

- запроваджується система електронного адміністрування податку на додану вартість (ПДВ визначено статтею 2001 розділу V Кодексу).

Система електронного адміністрування податку на додану вартість запроваджується поетапно:

- з 1 січня до 1 липня 2015 року (або до дати, визначеної в окремому рішенні Верховної Ради України про скорочення терміну перехідного періоду відповідно до пункту 7 Прикінцевих положень Закону № 71) – у тестовому режимі. Протягом дії системи електронного адміністрування ПДВ у тестовому режимі платники податку самостійно зараховують на такі електронні рахунки кошти з власних поточних рахунків, відкритих у банківських установах, у сумах, необхідних для сплати до бюджету узгоджених податкових зобов'язань з цього податку, задекларованих ними в податковій звітності з ПДВ;

з 1 липня 2015 року – на постійній основі, а саме: на рахунки в системі електронного адміністрування ПДВ платники податку зараховують також кошти у сумах, необхідних для збільшення розміру суми, що обчислюється відповідно до пункту 2001.3 статті 2001 Кодексу та надає право для реєстрації в ЄРПН податкових накладних/розрахунків коригування.

Зазначимо, що зміни до оподаткування податком на додану вартість регламентовані Законом України від 28 грудня 2014 р. № 71-VIII «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи».

У Харківській ОДПІ повідомляють, що збільшено розмір штрафів, зазначених у пунктів 2 і 3 частини 11 статті 25 Закону про ЄСВ. Зокрема,

- за несплату (неперерахування) або несвоєчасну сплату (несвоєчасне перерахування) єдиного внеску до 20 відсотків (замість 10 відсотків) своєчасно не сплачених сум;

- за донарахування органом доходів і зборів або платником своєчасно не нарахованого ЄСВ до 10 відсотків (замість 5 відсотків) зазначеної суми за кожен повний або неповний звітний період, за який донараховано таку суму, але не більш як 50 відсотків суми донарахованого єдиного внеску.

Внесено також зміни в частину 11 статті 25 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» . А саме, доповнено пунктом 7, згідно з яким органи фіскальної служби застосовують такі штрафні санкції:

- за неподання, несвоєчасне подання, подання не за встановленою формою звітності з ЄСВ - у розмірі 10 неоподатковуваних мінімумів доходів громадян (170 грн.) за кожне таке неподання, несвоєчасне подання або подання не за встановленою формою;

- за ті самі дії, учинені платником єдиного внеску, до якого протягом року було застосовано штраф за таке порушення, — штраф у розмірі 60 неоподатковуваних мінімумів доходів громадян (1020 грн.) за кожне таке неподання, несвоєчасне подання або подання не за встановленою формою звітності, передбаченою Законом про ЄСВ.

Довідково: зазначені зміни діють з 1 січня 2015 року відповідно до Закону України від 28.12.2014 року № 77-VIII «Про внесення змін до деяких законодавчих актів України щодо реформування загальнообов’язкового державного соціального страхування».

У зв’язку із внесенням з 1 січня 2015 року змін до низки законодавчих актів з питань оподаткування Державна фіскальна служба України повідомляє:

З метою забезпечення правильності відображення у розрахункових документах реєстраторів розрахункових операцій (далі – РРО) акцизного податку з роздрібного продажу підакцизних товарів ДФС України повідомляє.

Коректний розрахунковий документ відповідно до вимог:

підпункту 215.3.10 пункту 215.3 статті 215 Податкового кодексу України;

пункту 2 статті 3 Закону України від 06 липня 1995 року №265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг»;

вимог щодо реалізації фіскальних функцій реєстраторами розрахункових операцій для різних сфер застосування, затверджених постановою Кабінету Міністрів України від 18 лютого 2002 року №199;

порядку обчислення і накопичення реєстраторами розрахункових операцій сум податку на додану вартість, затвердженого постановою Кабінету Міністрів України від 27 грудня 2010 року №1224;

положення про форму та зміст розрахункових документів, затвердженого наказом Державної податкової адміністрації України від 01 грудня 2000 року №614, повинен включати такі рядки:

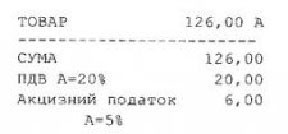

У зв’язку з тим, що у частини РРО, внесених до Державного реєстру РРО до 1 січня 2015 року, не передбачено механізм розрахунку акцизного податку з роздрібного продажу підакцизних товарів, у таких РРО дозволяється використовувати для обліку акцизного податку з роздрібного продажу підакцизних товарів алгоритм, який забезпечує нарахування суми 5 відс. збору, розробленого виробником (постачальником) даних моделей РРО.

1. Для РРО, у яких реалізовано механізм розрахунку додаткового збору, цей механізм може бути використаний для обліку акцизного податку з роздрібної торгівлі підакцизними товарами. Якщо підібрати відповідне значення при програмуванні додаткового збору – реєстратор розрахункових операцій буде коректно виконувати облік акцизного податку. Наприклад, якщо ціна товару без ПДВ становить 100 грн., ПДВ – 20 грн., а акцизний податок за ставкою 5 відс. – 6 грн., то фактична роздрібна ціна цього товару складає 126 гривень.

Для того, щоб у сумі акцизного податку в розмірі 5 відс. коректно враховувався податок на додану вартість, допускається і необхідно встановити значення акцизного податку 6 відсотків.

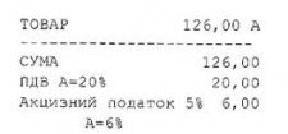

У тих випадках, коли значення акцизного податку з роздрібної продажі підакцизних товарів відрізнятиметься від 5 відс., відповідне значення додаткового збору може буде розраховане по формулі:

ДЗ = (100 + ПДВ) * АКЦИЗ / 100,

де ДЗ – значення додаткового збору у відсотках, яке необхідно запрограмувати;

ПДВ – значення податку на додану вартість у відсотках;

АКЦИЗ – значення акцизного податку з роздрібної продажі підакцизних товарів у відсотках.

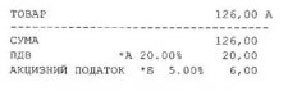

2. Для РРО, в яких реалізовано механізм розрахунку додаткового збору за допомогою окремої податкової групи, допускається використовувати таку форму чека:

Примітка: Рядок, позначений (*), може бути відсутнім у чеку.

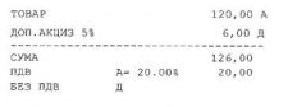

3. Для РРО, в яких не реалізовано механізм розрахунку додаткового збору, дозволяється для обліку акцизного податку з роздрібної продажі підакцизних товарів використовувати окремий віртуальний товар, який повинен мати назву “доп. акциз 5 відс.”, відноситься до податкової групи, яка не є об’єктом оподаткування, а ціна такого товару повинна дорівнювати 5 відс. від вартості реального підакцизного товару. Цей віртуальний товар не повинен враховуватись при веденні обліку товарних запасів на складах та/або за місцем реалізації.

Такий чек повинен мати таку форму:

4. Для суб’єктів господарювання, які не є платниками ПДВ, при використанні РРО, в яких не реалізовано механізм розрахунку додаткового збору, для обліку акцизного податку з роздрібної торгівлі підакцизних товарів може використовуватись така форма чека:

Державна фіскальна служба України повідомляє, що з 1 січня 2015 року набрав чинності Закон України від 28 грудпя 2014 року № 77-VIII «Про внесення змін до деяких законодавчих актів України щодо реформування загальнообов’язкового державного соціального страхування та легалізації фонду оплати праці», яким внесено зміни, зокрема, до Закону України від 08 липня 2010 року № 2464 «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування» та Кодексу законів про працю України.

Відповідно до частини третьої статті 24 Кодексу законів про працю України працівник не може бути допущений до роботи без укладення трудового договору, оформленого наказом чи розпорядженням власника або уповноваженого ним органу, та повідомлення центрального органу виконавчої влади з питань забезпечення формування та реалізації державної політики з адміністрування єдиного внеску на загальнообов'язкове державне соціальне страхування про прийняття працівника па роботу в порядку. встановленому Кабінетом Міністрів України.

Таблиця 5 додатка 4 до Порядку формування та подання страхувальниками звіту щодо сум нарахованого единого внеску на загальнообов'язкове державне соціальне страхування, затвердженого наказом Міністерства доходів і зборів України від 09 вересня 2013 року №454, зареєстрованого в Міністерстві юстиції України 20 вересня 2013 року за № 1628/24160 (далі - Порядок), призначена для реєстрації застрахованих осіб у ресстрі застрахованих осіб та враховуючи, що таблиця 5подається страхувальником, якщо протягом звітного періоду було, зокрема:

укладено або розірвано трудовій договір (цивільно-правовий договір, крім цивільно-правового договору, укладеного з фізичною особою - підприємцем, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, зазначеним у витягу з Єдиного державного реєсту юридичних осіб та фізичних осіб - підприємців) із застрахованою особою.

Оскільки на сьогодні відсутній порядок повідомлення центрального органу виконавчої влади з питань забезпечення формування та реалізації державної політики з адміністрування единого внеску на загальнообов'язкове державне соціальне страхування про прийняття працівника на роботу, заповнення таблиці 5 додатка 4 до Порядку, до прийняття відповідного порядку, вважається «повідомленням», яке подається у складі обов'язкової звітності за календарний місяць до територіальних органів фіскальної служби за основним місцем обліку платника з зазначенням трудових відносин з прийнятими пграцівниками.

При цьому окремо при кожному прийнятті працівника на роботу, титульний аркуш з таблицею 5 додатка 4 до Порядку не подається.

Разом з тим повідомляємо, що Звіт про суми нарахованої заробітної плати (доходу, грошового забезпечення, допомоги, компенсації) застрахованих осіб та суми нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування до фіскальних органів за січень 2015 року подається відповідно до Порядку.

Строки подання звіту щодо сум нарахованого єдиного внеску - не пізніше 20 лютого.

Фізичні особи-підприємці «загальщики» повинні подати до інспекції за місцем своєї податкової адреси декларацію про майновий стан і доходи зі всіма додатками за підсумками календарного року. Останній день подання цієї податкової декларації за наслідками 2014 року – 9 лютого 2015 року.

В декларації платники поряд з доходами від підприємницької діяльності повинні зазначати інші доходи з джерел їх походження з України та іноземні доходи, а також подавати декларацію про доходи, незалежно від того чи проводилась ними протягом звітного року підприємницька діяльність, чи ні.

Фахівці Харківської ОДПІ радять не зволікати з поданням декларацій. За кожне неподання або несвоєчасне подання декларації про доходи фізичними особами-підприємцями передбачена штрафна санкція в розмірі 170 гривень.

28 грудня 2014 року Верховною Радою України прийнято Закон України за №71-VIII «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи», який опубліковано в газеті «Голос України» (31.12.2014 № 254) та положення якого у частині справляння податку на прибуток підприємств набрали чинності 01.01.2015 (далі – Закон №71-VIII).

Законом №71-VIII викладено розділ ІІІ «Податок на прибуток підприємств» Податкового кодексу України (далі – Кодекс) в новій редакції та передбачено розрахунок об’єкта оподаткування податком на прибуток на підставі даних бухгалтерського обліку шляхом коригування фінансового результату до оподаткування, визначеного у фінансовій звітності, на різниці, які збільшують або зменшують фінансовий результат до оподаткування, відповідно до положень розділу ІІІ «Податок на прибуток підприємств» Кодексу.

У зв’язку з цим права контролюючого органу доповнено правом проводити перевірку правильності ведення бухгалтерського обліку відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності та правом на проведення перевірки правильності та повноти визначення доходів, витрат та фінансового результату до оподаткування згідно з бухгалтерським обліком відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності.

При цьому, для платників податку, у яких річний дохід від будь-якої діяльності (за вирахуванням непрямих податків), визначений за правилами бухгалтерського обліку за останній річний звітний (податковий) період не перевищує двадцяти мільйонів гривень, об'єкт оподаткування може визначатися без коригування фінансового результату до оподаткування на усі різниці (крім від'ємного значення об'єкта оподаткування минулих податкових (звітних) років), визначені відповідно до положень розділу ІІІ «Податок на прибуток підприємств» Кодексу. Рішення про незастосування коригування фінансового результату до оподаткування на різниці приймається зазначеними платниками самостійно.

З 2015 року Податковим кодексом України (далі – ПКУ) встановлено лише граничні ставки земельного податку. Конкретний розмір ставки визначатимуть органи місцевого самоврядування. Місцеві органи самоврядування щороку до 25 грудня року, що передує звітному, подають свої рішення щодо застосування ставок і пільг контролюючим органам за місцезнаходженням земельних ділянок. Відносно сплати земельного податку у 2015 році, то усе просто. Законотворці передбачили (пп.12.3.5 ПКУ), що якщо сільською, селищною, міською радою відповідних рішень не прийнято, то плата за землю сплачується із застосуванням ставок, які діють у попередньому році.

Граничні ставки земельного податку для земель, нормативну грошову оцінку яких проведено такі:

не більше 3 %, а для сільськогосподарських угідь - не більше 1 % їх нормативної грошової оцінки за земельні ділянки, що перебувають у власності;

не більше 12 % від їх нормативної грошової оцінки за земельні ділянки, що перебувають у постійному користуванні суб’єктів господарювання (крім державної та комунальної форми власності).

За земельні ділянки, які розташовані за межами населених пунктів та нормативну грошову оцінку яких не проведено, ставка земельного податку встановлюється в розмірі не більше 5 % від нормативної грошової оцінки одиниці площі ріллі по області.

Пільги зі сплати земельного податку для фізичних осіб збереглися в повному обсязі. А ось юридичним особам пільги варто уточнити. Для них пільги передбачено статтею 282 ПКУ.

Розмір орендної плати за землі державної та комунальної власності встановлюється за рішенням сільської, селищної, міської ради в межах від 3 % до 12 % їх нормативної грошової оцінки.

Підставою для нарахування орендної плати за земельну ділянку, як і раніше, є договір оренди такої земельної ділянки.

Щодо нормативної грошової оцінки просимо врахувати наступне: коефіцієнт індексації нормативної грошової оцінки, на який індексується нормативна грошова оцінка сільськогосподарських угідь, земель населених пунктів та інших земель несільськогосподарського призначення, розрахований відповідно до п. 289.2 ст. 289 ПКУ, станом на 1 січня 2015 року становить 1,249.

Коефіцієнт індексації нормативної грошової оцінки земель застосовується кумулятивно залежно від дати проведення нормативної грошової оцінки земель. Коефіцієнти індексації нормативної грошової оцінки земель становлять: 1996 рік – 1,703, 1997 рік – 1,059, 1998 рік – 1,006, 1999 рік – 1,127, 2000 рік – 1,182, 2001 рік – 1,02, 2005 рік – 1,035, 2007 рік – 1,028, 2008 рік – 1,152, 2009 рік – 1,059, 2010 рік – 1,0, 2011 рік – 1,0, 2012 рік – 1,0, 2013 рік – 1,0 та за 2014 рік – 1,249. Нормативна грошова оцінка земель за 2002, 2003, 2004 та 2006 роки не індексувалась. Кумулятивне значення коефіцієнта індексації нормативної грошової оцінки земель з 1995 року станом на 1 січня 2015 року становить 3,997.

Звітність щодо земельного податку та орендної плати за земельні ділянки державної і комунальної форми власності за 2015 рік подають не пізніше 20 лютого.

Міністерством фінансів України видано наказ від 23.01.2015 № 13 «Про внесення змін до деяких нормативно-правових актів Міністерства фінансів України», зареєстрований у Міністерстві юстиції України 30 січня 2015 року за №102/26547 (далі – наказ №13), яким внесено зміни, зокрема, до форми податкової декларації з податку на додану вартість, уточнюючого розрахунку податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок, Порядку заповнення і подання податкової звітності з податку на додану вартість, затверджених наказом Міністерства фінансів України від 23 вересня 2014 року № 966, зареєстрованим у Міністерстві юстиції України 14 жовтня 2014 року за №1267/2604 (далі – наказ № 966).

Наказ № 13 набрав чинності з дня офіційного опублікування – з 30 січня 2015 року (опубліковано в Офіційному віснику України, 2015, № 6).

Враховуючи зазначене, з 01 березня 2015 року, починаючи за звітні періоди лютий 2015 року та І квартал 2015 року, податкові декларації з ПДВ та уточнюючі розрахунки податкових зобов’язань з ПДВ у зв’язку з виправленням самостійно виявлених помилок, подаватимуться за формами у редакції наказу №13.

Звітність з ПДВ за звітні (податкові) періоди ІV квартал 2014 року та січень 2015 року, повинна подаватись за формами, затвердженими наказом № 966 (без урахування змін, внесених наказом №13).

Відповідно до Податкового кодексу України громадяни, які в 2014 році отримували дохід у вигляді заробітної плати та сплачували за навчання закладам освіти, сплачували проценти за іпотечним житловим кредитом, страхували себе або членів своєї сім’ї, оплачували допоміжні репродуктивні технології, всиновлювали дітей, понесли витрати у зв’язку із переобладнанням транспортного засобу мають право на отримання податкової знижки.

Відповідно до статті 166 Податкового кодексу платники податків можуть скористатися правом на податкову знижку за наслідками звітного 2014 року до кінця поточного 2015 року, подавши до податкової інспекції за місцем своєї адреси(реєстрації) декларацію і копію підтвердних документів.

Звертаємо увагу, що право на податкову знижку має лише той, хто отримував заробітну плату. Якщо платник податку не скористався правом на нарахування податкової знижки за наслідками звітного податкового року, то таке право на наступні податкові роки не переноситься.

Нагадуємо, перелік документів, які необхідно мати при заповненні декларації для отримання податкової знижки на навчання:

- паспорт (оригінал, копія);

- ідентифікаційний номер (оригінал, копія);

- довідку з роботи про отриманий у минулому році дохід і сплачені податки (немає вимоги щодо форми довідки, головне, щоб було вказано загальний нарахований дохід за 2014 рік, єдиний соціальний внесок, податкова соціальна пільга у разі застосування, податок на доходи фізичних осіб);

- довідку про вартість навчання у звітному році (якщо не вказано у договорі);

- копію свідоцтва про народження дитини (для батьків студента), копію свідоцтва про одруження (для чоловіка чи дружини студента);

- оригінал та копію договору з навчальним закладом;

- довідку з навчального закладу про кількість навчальних місяців у звітному році (якщо неповний навчальний рік);

- довідку про термін навчання в навчальному закладі (якщо не вказано у договорі);

- оригінали та копії платіжних документів, що підтверджують сплату за навчання (сплачені у 2014 році).

З 17 січня поточного року набуває чинності Закон України від 25.12.14 № 63-VIII «Про внесення змін до Податкового кодексу України щодо особливостей уточнення податкових зобов’язань з податку на прибуток підприємств та податку на додану вартість у разі застосування податкового компромісу», який Верховна Рада України ухвалила 25 грудня 2014 року.

Тепер бізнес матиме законний механізм податкового компромісу з державою, який дозволяє платникам уникнути фінансової, адміністративної та кримінальної відповідальності за заниження податкових зобов’язань з податків на прибуток та додану вартість за будь-які податкові періоди до 1 квітня 2014 року.

Відповідно до ухваленого закону, загальна тривалість процедури досягнення податкового компромісу – до 70 календарних днів з наступного дня після подання уточнюючого розрахунку. При цьому, загальний термін, протягом якого платник може прийняти рішення про застосування процедури податкового компромісу (подання уточнюючого розрахунку або заяви), складає 90 календарних днів з дня набрання чинності цим законом.

Протягом зазначеного періоду платники за бажанням можуть подати до органів Державної фіскальної служби України уточнюючий розрахунок податкових зобов’язань з податку на прибуток підприємств та/або ПДВ за будь-які податкові періоди до 1 квітня 2014 року, в яких визначити суму завищення витрат, що враховуються при визначенні об’єкта оподаткування податком на прибуток підприємств та/або суму завищення податкового кредиту з ПДВ та/або заяву відповідно до Закону.

ДФС, у свою чергу, протягом 10 робочих днів приймає рішення про можливість проведення перевірки або відсутність такої необхідності для підтвердження визначеної суми.

При застосуванні процедури податкового компромісу платник має сплатити 5% від суми задекларованих або визначених у податковому повідомленні-рішенні податкових зобов'язань. При цьому інші 95 відс. такої суми вважаються погашеними, а штрафні санкції та пеня не нараховуватимуться.

Відповідно до закону, процедури податкового компромісу поширюється й на випадки, коли у платника податків розпочата документальна податкова перевірка або складено акт за наслідками такої перевірки. У таких випадках платник податків за своїм рішенням може подати уточнюючі розрахунки податкових зобов'язань з податку на прибуток підприємств та/або податку на додану вартість.

Крім того, якщо відносно платника податків розпочата документальна податкова перевірка або складено акт за наслідками такої перевірки, він також за власним бажанням може подати відповідні уточнюючі розрахунки податкових зобов’язань.

Уточнені та перевірені операції у періодах під час застосування податкового компромісу у подальшому платники не змінюватимуть, а контролюючий орган не перевірятиме.

Завдяки такій добровільній акції декларування недоплачених податків бізнес отримає можливість відкрито працювати, проходити аудит та залучати фінансування для розвитку своєї підприємницької діяльності.

Законом також внесено зміни до Кодексу України про адміністративні правопорушення, Кримінального кодексу і Кримінального процесуального кодексів та Кодексу адміністративного судочинства щодо звільнення платників податків від адміністративної та кримінальної відповідальності, а також встановлено можливість застосування процедури примирення сторін в рамках адміністративного судочинства при застосуванні податкового компромісу.

Відповідно до норм Податкового кодексу, які набрали чинності з 1 січня 2015 року, база оподаткування об'єктів житлової нерухомості, що перебувають у власності фізичної особи - платника податку, зменшується:

- для квартири/квартир незалежно від їх кількості - на60 кв. метрів;

- для житлового будинку/будинків незалежно від їх кількості - на120 кв. метрів;

- для різних типів об'єктів житлової нерухомості, в тому числі їх часток (у разі одночасного перебування у власності платника податку квартири/квартир та житлового будинку/будинків, у тому числі їх часток), - на180 кв. метрів.

Слід звернути увагу, що пільги з податку, що сплачується на відповідній території з об'єктів житлової нерухомості, для фізичних осіб не надаються на:

- об'єкти оподаткування, якщо площа таких об'єктів перевищує п'ятикратний розмір неоподатковуваної площі, затвердженої рішенням органів місцевого самоврядування;

- об'єкти оподаткування, що використовуються їх власниками з метою одержання доходів (здаються в оренду, лізинг, позичку, використовуються у підприємницькій діяльності).

Згідно положень Податкового кодексу України, сільські, селищні, міські ради можуть збільшувати граничну межу житлової нерухомості, на яку зменшується база оподаткування та встановлювати пільги з податку, що сплачується на відповідній території з об'єктів житлової та/або нежитлової нерухомості, що перебувають у власності фізичних або юридичних осіб, релігійних організацій України, статути (положення) яких зареєстровані у встановленому законом порядку, та використовуються для забезпечення діяльності, передбаченої такими статутами (положеннями). Пільги з податку, що сплачується на відповідній території, з об'єктів житлової нерухомості для фізичних осіб визначаються виходячи з їх майнового стану та рівня доходів.

Разом з тим Податковим кодексом передбачено, що сільським, селищним, міським радам не дозволяється встановлювати індивідуальні пільгові ставки місцевих податків та зборів для окремих юридичних осіб та фізичних осіб - підприємців і фізичних осіб або звільняти їх від сплати таких податків та зборів (підпункт 12.3.7 пункту 12.3 статті 12 Кодексу).

Процедуру та строки реєстрації платників єдиного податку з 1 січня 2015 року не змінено. Тобто, реєстрація платників єдиного податку здійснюється на підставі:

реєстраційних заяв у паперовому вигляді, поданих до органів ДФС;

електронних копій реєстраційних заяв, які передаються державним реєстратором до органів ДФС одночасно з відомостями з реєстраційної картки на проведення державної реєстрації юридичної особи або фізичної особи - підприємця ;

реєстраційних заяв, поданих засобами електронного зв'язку в електронній формі з дотриманням умови щодо реєстрації електронного підпису.

У разі відсутності підстав для відмови у реєстрації суб'єкта господарювання як платника єдиного податку, контролюючий орган зобов'язаний протягом двох робочих днів від дати надходження заяви щодо переходу на спрощену систему оподаткування зареєструвати таку особу платником єдиного податку.

Разом з тим, видача витягів з реєстру здійснюється безоплатно та за бажанням платників єдиного податку, але не є обов'язковою умовою при реєстрації. Дані з реєстру платників єдиного податку щоденно оприлюднюються на єдиному державному реєстраційному веб-порталі юридичних осіб та фізичних осіб - підприємців та власному офіційному веб-порталі ДФС України.

Згідно із п. 49.1 ст. 49 Податкового кодексу України, із змінами та доповненнями (далі – ПКУ), податкова декларація подається за звітний період в установлені ПКУ строки контролюючому органу, в якому перебуває на обліку платник податків.

Відповідно до п. 45.1 ст. 45 ПКУ платник податків – фізична особа зобов’язаний визначити свою податкову адресу.

Податковою адресою платника податків – фізичною особою визнається місце її проживання, за яким вона береться на облік як платник податків в контролюючому органі. Такий платник може мати одночасно не більше однієї податкової адреси.

Згідно із п. 179.7 ст. 179 ПКУ сума податкових зобов’язань, донарахована контролюючим органом сплачується до відповідного бюджету у строки, встановлені ПКУ.

Отже, платник податків, який відповідно до норм чинного законодавства зобов’язаний (має право) надати річну податкову декларацію про майновий стан і доходи, але на той час проживає не за місцем реєстрації (прописки), а в іншому місці, то він має подати декларацію до контролюючого органу за податковою адресою, тобто за місцем реєстрації згідно з паспортними даними.

Відповідно до останніх змін, внесених до Податкового кодексу України, практично кожний платник єдиного податку має перейти на застосування касового апарату.

Не застосовуватимуть РРО лише платники єдиного податку другої і третьої груп (підприємці), які здійснюють діяльність на ринках, продають товари дрібнороздрібної торговельної мережі через засоби пересувної мережі, а також всі платники єдиного податку першої групи.

Всі інші єдинники мають застосовувати РРО. При цьому, вимоги стосовно застосування касових апаратів набирають чинності: для платників єдиного податку третьої групи – з 01.07.2015; для платників єдиного податку другої групи – з 01.01.2016.

Харківська ОДПІ Головного управління Міндоходів у Харківській області

Повернутися назад