| Ваша думка щодо об’єднання територіальних громад |

|

|

|

ВІЙСЬКОВИЙ ЗБІР |

|

ВІЙСЬКОВИЙ ЗБІР

З 3 серпня 2014 року з працюючого населення утримується військовий збір. Ці кошти безпосередньо на рахунки Міністерства оборони України не надходитимуть, а спрямовуватимуться до загального фонду державного бюджету. І лише після цього, відповідно до Закону України «Про державний бюджет України на 2014 рік» влада вирішуватиме, яка сума буде виділена на АТО, а скільки витрачено на інші потреби.

Як пояснює Державна фіскальна служба України (ДФС), утримують військовий збір з доходів у вигляді заробітної плати. Цю процедуру здійснюють роботодавці в процесі нарахування обов’язкових платежів на фонд заробітної плати. Систематична матеріальна допомога включається до бази оподаткування, а на разову матеріальну допомогу дія збору не поширюється.

Водночас військовий збір не стосується доходів приватних підприємців, але решта виплат фізичним особам за договорами цивільно-правового характеру потраплять у відповідну базу оподаткування. В усних консультаціях представники ДФС схиляються до думки, що збір утримувати необхідно, хоча є вагомі аргументи і у противників такої позиції.

З початком дії військового збору Державна фіскальна служба опублікувала роз’яснення. Так, військовим збором оподатковуються доходи українців не лише у вигляді зарплати. Під це також підпадають заохочувальні, компенсаційні або інші виплати та винагороди, які виплачуються платнику у зв’язку з трудовими відносинами та нараховуються після 3 серпня 2014 року за будь-які періоди. При цьому з доходів, нарахованих до цієї дати, але виплачених після неї, військовий збір не стягується. Втім доходи, нараховані, наприклад, 29 серпня за період з 1 по 3 серпня, обкладаються військовим збором. Особою, відповідальною за нарахування, утримання та сплату до бюджету військового збору з доходу у вигляді заробітної плати, є роботодавець. Тож працівникам непотрібно додатково складати податкові декларації тощо.

З інших доходів громадян оподаткуванню підлягає виграш у державну та недержавну грошову лотерею та інші азартні ігри. При цьому, за текстом договору, відповідальним за сплату військового збору може виявитися сам улюбленець фортуни. Тоді йому доведеться самостійно скласти податкову декларацію та внести потрібну суму. В іншому разі щасливцю можуть нарахувати штраф і звинуватити в неподанні податкової декларації за останній рік.

На думку юристів, військовим збором будуть також обкладатися операції з придбання/реалізації особистого майна. При укладенні договору купівлі-продажу квартири, машини тощо до 1 січня належить сплатити військовий збір в обсязі 1,5% від суми угоди. Оподаткуванню військовим збором підлягають також доходи за виконання робіт (надання послуг), сума яких відображається в акті прийому-передачі виконаних робіт (наданих послуг). А в разі отримання іноземних доходів та надходжень, джерелом виплати яких є особи, звільнені від обов’язку нарахування, утримання або сплати податку до бюджету, відповідальним за його сплату є платник податку.

Водночас військовий збір не сплачується з доходу військовослужбовців, одержуваного у вигляді грошового забезпечення, оскільки він не відповідає визначенню заробітної плати, а військові, відповідно до чинного законодавства, не є найманими працівниками.

Історичні прецеденти

Уряд України не є винахідником нової практики. Військовий податок існував у СРСР у часи Другої Світової війни. Він був уведений 1 січня 1942 року Указом Президії Верховної Ради СРСР замість надбавок до прибуткового та сільськогосподарського податків. До його сплати залучалися всі громадяни, які досягли 18 років.

При цьому від податку звільнялися військовослужбовці рядового, молодшого командного і начальницького складу всіх родів військ; військовослужбовці середнього, старшого і вищого командного і начальницького складу, що перебували в діючій армії, на флоті й у прикордонних військах; члени сімей військовослужбовців, які отримували допомогу від держави; чоловіки від 60 років і старші, жінки 55 років і старші, а також пенсіонери, які не мали інших джерел доходу.

Військовий податок надходив у розмірах, що перевищували решту податкових платежів населення. Це дозволило мобілізувати в доходи бюджету за роки війни понад 721 млн радянських рублів. Скасували його дію 6 липня 1945 року.

Державний нотаріус Другої державної

нотаріальної контори Харківського району

Харківської області Радіонова Т.І.

|

|

|

|

|

|

|

Податки згідно Закону України «Про створення вільної економічної зони "Крим" та про особливості здійснення економічної діяльності на тимчасово окупованій території України» |

|

Податки згідно Закону України «Про створення вільної економічної зони "Крим" та про особливості здійснення економічної діяльності на тимчасово окупованій території України»

12 серпня 2014 року було прийнято Закон України N 1636-VII «Про створення вільної економічної зони "Крим" та про особливості здійснення економічної діяльності на тимчасово окупованій території України», який набув чинності 27 вересня 2014 року. Відповідно до п. 5.3 цього фізичні особи, які мають податкову адресу на території ВЕЗ «Крим» з метою оподаткування прирівнюються до нерезидентів.

Оподаткування доходу, отриманого фізичною особою – нерезидентом на території України у вигляді спадщини, здійснюється згідно із нормами ст. 174 Податкового кодексу України від 02 грудня 2010 року № 2755-VI із змінами та доповненнями (далі – ПКУ).

Відповідно до п.п. 174.2.3 п. 174.2 ст. 174 ПКУ вартість будь-якого об’єкта спадщини (подарунку), що успадковуються спадкоємцем від спадкодавця – нерезидента, оподатковується за ставками, визначеними п. 167.1 ст. 167 ПКУ.

Згідно з п.167.1 ст.167 ПКУ ставка податку становить 15 відсотків бази оподаткування щодо доходів, нарахованих (виплачених, наданих) (крім випадків, визначених у п. 167.2 - 167.6 ПКУ) у тому числі, але не виключно у формі заробітної плати, інших заохочувальних та компенсаційних виплат або інших виплат і винагород, які нараховуються (виплачуються, надаються) платнику у зв’язку з трудовими відносинами та за цивільно-правовими договорами, якщо база оподаткування для місячного оподатковуваного доходу не перевищує десятикратний розмір мінімальної заробітної плати, встановленої законом на 1 січня звітного податкового року .

Якщо база оподаткування, яка визначена з урахуванням норм п. 164.6 ст. 164 розд. IV ПКУ щодо доходів, зазначених в абзаці першому цього пункту, в календарному місяці перевищує десятикратний розмір мінімальної заробітної плати, до суми такого перевищення застосовується ставка 20 відсотків.

Таким чином, доходи у вигляді спадщини (подарунку), отримані фізичною особою, яка має податкову адресу на території ВЕЗ ”Крим” від фізичної особи-резидента, незалежно від ступеня їх споріднення, оподатковується за ставкою 15 та/або 20 відсотків.

Підпунктом 170.11.1 п. 170.11 ст. 170 Податкового кодексу України від 02 грудня 2010 року № 2755-VI із змінами та доповненнями (далі – ПКУ) передбачено, що у разі якщо джерело виплат будь-яких оподатковуваних доходів є іноземним, сума такого доходу включається до загального річного оподатковуваного доходу платника податку - отримувача, який зобов’язаний подати річну податкову декларацію, та оподатковується за ставками, визначеними в п. 167.1 ст. 167 ПКУ.

Таким чином, доходи від операцій з продажу нерухомого (рухомого) майна, яке знаходиться на території ВЕЗ «Крим» і належить фізичним особам - резидентам України, підлягають оподаткуванню як іноземні доходи за ставками 15 та/або 20 відсотків.

Завідувач Другою державною нотаріальною конторою

Харківського району Харківської області

Омельницька Н.В.

|

|

|

|

|

|

|

Реформування системи органів юстиції |

|

Реформування системи органів юстиції

Міністерство юстиції розпочинає масштабну оптимізацію своєї структури. Зокрема, рішенням Кабміну було ліквідовано Державну виконавчу та Державну реєстраційну служби, а працівників та керівників органів юстиції очікують процедура оцінки ефективності їх роботи та скорочення. Нині головними проблемами відомства є відсутність належної мотивації у співробітників, висока забюрократизованість, побутова корупція на місцях, неефективна організаційна структура головних управлінь юстиції, а також надлишкова кількість управлінського апарату. Міністр юстиції поінформував, що структурні зміни торкнуться і керівництва головних управлінь юстиції. Після ліквідації ДРС та ДВС керівник управління юстиції отримає двох нових заступників, які відповідатимуть за напрямки виконавчої та реєстраційної служби.

Павло Петренко підкреслив, що переведення співробітників органів юстиції до нової структури відбуватиметься за окремим порядком оцінювання діяльності, який розробляється разом із міжнародними експертами та світовими HR-компаніями.

«На першому етапі це буде здійснено на рівні областей. Буде надана оцінка всім керівникам головних управлінь юстиції, їх заступникам, керівникам державних виконавчих служб, реєстраційних служб. У всіх є можливість перейти в нову структуру, є можливість отримати підвищення. Але за однієї умови. Якщо ви були ефективними в тих складних умовах, які існували в минулому році. Якщо ви не займалися бюрократією, побутовою корупцією, та надавали відповідні сервіси громадянам належним чином», - сказав він.

Павло Петренко застеріг, що системні прояви корупції в конкретних управліннях матимуть наслідком повну зміну їх керівництва. «Якщо такі факти матимуть системний характер по конкретному управлінню юстиції, більше трьох фактів, тоді треба повністю змінювати склад цього управління юстиції через конкурси і набір нових людей, які готові працювати чесно», - сказав він.

Очільник Мін’юсту анонсував запровадження інституту винагороди для державних реєстраторів та поновлення цього інституту для державних виконавців. «У державних виконавців такий інститут вже існував. Ми його повертаємо і плануємо, що він запрацює з березня. Відповідні проекти рішень Уряду нами вже підготовлені. Аналогічна ситуація з системою реєстраційних служб, які увійдуть в систему органів юстиції. Так само парламент прийняв нашу ініціативу щодо введення системи винагороди реєстраторів за надання публічних послуг. Зараз відповідні проекти актів Уряду готуються», - сказав він. При цьому, в реєстраційній сфері будуть запроваджені збільшення оплати і диференційованої винагороди реєстраторам, які надають якісні послуги та приносять більше коштів до держбюджету. Іншим напрямом реформування цієї сфери протягом 2015 року стане передача частини функцій реєстраційної служби місцевим органам влади.

Начальник Люботинського міського управління юстиції

Ю.Константінов

|

|

|

|

|

|

|

Щодо ухилення від призову за мобілізацією |

|

Стаття 336. Ухилення від призову за мобілізацією

Ухилення від призову за мобілізацією - карається позбавленням волі на строк від двох до п'яти років.

1. Своєчасне та швидке проведення мобілізації є запорукою ефективного відбиття воєнного нападу на країну або виконання Україною відповідних міжнародних зобов'язань по спільній обороні від агресора. Тому ухилення від призову до лави ЗС військовозобов'язаних контингентів в умовах таких, що розпочалися або передбачаються, воєнних дій, створює серйозну загрозу для безпеки держави в сфері оборони.

Мобілізація - це комплекс заходів, які здійснюються у державі з метою планомірного переведення органів державної влади, інших державних органів, органів місцевого самоврядування, органів і сил Цивільної оборони України, галузей національної економіки, підприємств, установ і організацій на функціонування в умовах особливого періоду, а ЗС, інших військових формувань - на організацію і штати воєнного часу. Рішення про проведення мобілізації приймається Президентом України. Мобілізація в Україні може проводитися відкрито чи приховано і може бути загальною або

частковою, а також цільовою. В мирний час може проводитись цільова мобілізація - з метою ліквідації наслідків стихійного лиха, аварій та катастроф.

2. Об'єкт цього злочину, а також його об'єктивна і суб'єктивна сторони збігаються з відповідними елементами складу злочину, передбаченого ст. 335, Проте, ухилення від призову за мобілізацією в формі бездіяльності полягає в нез'явленні суб'єкта не обов'язково до призовної дільниці, а й безпосередньо до військової частини, військової установи, які зазначені у повістці або наказі військового комісара. Крім того, при ухиленні від призову за мобілізацією можливі й інші способи (наприклад, незаконне отримання так званої "броні").

3. Суб'єктами злочину є громадяни України (у т.ч. й ті, які під час мобілізації перебувають за кордоном) чоловічої або жіночої статі - військовозобов'язані, що перебувають в запасі першої (військовозобов'язані, які перебували на військовій службі й отримали під час її проходження військово-облікову спеціальність) або Другої (військовозобов'язані, які не отримали військово-облікової спеціальності, які проходили військову службу в інженерно-технічних частинах, які взагалі не призивалися на військову службу, а також військовозобов'язані-жінки) категорій (про поняття військовозобов'язаний див. коментар до ст. 401).

Щодо вікової ознаки суб'єкта цього злочину, то ним можуть бути особи віком від 18 років до граничного віку перебування в запасі першого або другого розряду (для солдат, матросів, сержантів і старшин - це, відповідно, 35 і 40 років, прапорщиків і мічманів - 35 і 50, молодших офіцерів - 45 і 50, старших офіцерів, крім полковників (капітанів 1 рангу) - 50 і 55, полковників (капітанів 1 рангу) - 55 і 60, вищих офіцерів - 60 і 65 років, для жінок - прапорщиків, мічманів і осіб офіцерського складу - 50, інших військовозобов'язаних-жінок - 45 років), а щодо статевої - то військовозобов'язаними можуть бути лише ті із жінок, які: а) звільнені з військової служби за контрактом у запас; б) мають за спеціальністю медичну підготовку або підготовку, споріднену з відповідною військово-обліковою спеціальністю за переліком, що визначається Кабінетом Міністрів України, придатні до військової служби за станом здоров'я і віком.

Крім того, у воєнний час за рішенням Президента України можуть бути призвані на військову службу жінки, які не мають дітей або мають дітей старше 8 років та які у віці від 18 до 40 років пройшли загальне військове навчання.

Перелік осіб, які не можуть нести відповідальність за ухилення від призову на строкову військову службу, суттєво відрізняється від переліку осіб, які не можуть нести відповідальність за ухилення від призову за мобілізацією. Так, не підлягають призову на військову службу під час мобілізації військовозобов'язані;

а) заброньовані на період мобілізації та на воєнний час за органами державної влади, іншими державними органами, органами місцевого самоврядування, а також за підприємствами, установами й організаціями в порядку, встановленому КМ;

б) визнані тимчасово нездатними до військової служби за станом здоров'я - на термін до шести місяців;

в) чоловіки, на утриманні яких перебуває більше чотирьох дітей віком до 16 років;

г) жінки, на утриманні яких перебувають діти віком до 16 років (проте, вони можуть бути призваними тільки за місцем проживання у разі їх згоди);

д) які зайняті постійним доглядом за особами, що його потребують, відповідно до законодавства України;

е) які є народними депутатами, депутатами Верховної Ради Автономної Республіки Крим.

Підлягають виключенню з військового обліку особи, визнані військово-лікарськими комісіями непридатними до військової служби, засуджені до позбавлення волі за вчинення тяжких злочинів, які досягли граничного віку перебування в запасі, які припинили громадянство України, а також ті, що не отримали до 36-річного віку військово-облікової спеціальності або спорідненої з нею. Тому такі особи не можуть бути суб'єктами ухилення від призову за мобілізацією. Законами України можуть бути передбачені й інші категорії громадян, які не підлягають призову на військову службу під час мобілізації.

Конституція України (ст. 65, п. 20 ч. 1 ст. 106).

Закон України "Про загальний військовий обов'язок і військову службу" в редакції від 18 червня 1999р. (ст.ст. 37,39, 41).

Закон України "Про мобілізаційну підготовку та мобілізацію" в редакції від 13 травня 1999 р. (ст. ст. 1, 21).

Закон України "Про оборону України" в редакції від 5 жовтня 2000 р.

(ст.ст. 1, 17).

Положення про підготовку і проведення призову громадян України на строкову військову службу. Додаток до наказу МО № і від 4 січня 1995 р.

Інструкція з військового обліку військовозобов'язаних і призовників в органах місцевого самоврядування. Затверджена наказом МО № 166 від 27 червня 1995 р.

|

|

|

|

|

|

|

Новаціїї в оподаткуванні з 01.01.2015 року. Податковий компроміс (частина 2) |

|

Новаціїї в оподаткуванні з 01.01.2015 року. Податковий компроміс (частина 2)

Як правило, переважна більшість представників малого бізнесу є платниками єдиного податку. Відповідно до Закону України «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи» з нового року передбачено всього чотири групи платників єдиного податку, замість діючих раніше шести груп. При цьому одна із груп (четверта) відведена під фіксований сільськогосподарський податок.

Ставки єдиного податку для першої та другої групи залишились без змін. Зокрема, фіксована ставка єдиного податку для платників першої групи встановлюється в межах до 10% від розміру мінімальної зарплати, тобто до 121,80 грн. за календарний місяць. Відповідно, ставка єдиного податку для другої групи встановлюється в межах до 20% розміру мінімальної зарплати, тобто дo 243,60 грн. за календарний місяць.

Відсоткові ставки для єдинників третьої групи, в яку з 2015 року об’єднано платників третьої–шостої груп „старої спрощеної системи”, становлять: 2% доходу – за умови окремої сплати ПДВ або 4% доходу – у разі включення ПДВ до складу єдиного податку. Зазначимо, що раніше для відповідної категорії платників єдиного податку ставки могли сягати 7% від доходу.

Листом Державної фіскальної служби України від 28.01.2015р. №2394/7/99-99-19-03-02-17 «Про податок на додану вартість» надані роз’яснення щодо порядку складання та надання податкової накладної та додатків до неї виключно в електронній формі:

«Державна фіскальна служба України у зв'язку з набранням чинності 1 січня 2015 року наказом Міністерства фінансів України від 14.11.2014 № 1129 „Про внесення змін до наказу Міністерства фінансів України від 22 вересня 2014 року № 957" повідомляє.

Починаючи з 1 січня 2015 року, при постачанні товарів/послуг на митній території України податкова накладна складається за формою та в порядку, затвердженими наказом Міністерства фінансів України від 22.09.2014 № 957 із змінами та доповненнями, внесеними наказом Міністерства фінансів України від 14.11.2014 №1129 „Про внесення змін до наказу Міністерства фінансів України від 22 вересня 2014 року № 957" (далі - Порядок № 957).

Порядком № 957 передбачено, що з 1 січня 2015 року податкова накладна та додатки до неї складатимуться і надаватимуться виключно в електронній формі з дотриманням умови щодо реєстрації у порядку, визначеному законодавством, електронного підпису уповноваженої платником особи.

Для розпізнавання електронною системою ідентичності зазначених платниками податків показників, вказаних у графі 5 податкової накладної, додатка до податкової накладної та розрахунку коригування, у вказаних графах передбачено зазначення коду одиниці виміру об'єкта операції відповідно до Класифікатора системи позначень одиниць вимірювання та обліку (далі - КСПОВО).

Разом з цим зазначаємо, що згідно з пунктом 44.1 статті 44 Податкового кодексу України для цілей оподаткування платники податків зобов'язані вести облік доходів, витрат та інших показників, пов'язаних з визначенням об'єктів оподаткування та/або податкових зобов'язань, на підставі первинних документів, регістрів бухгалтерського обліку, фінансової звітності, інших документів, пов'язаних з обчисленням і сплатою податків і зборів, ведення яких передбачено законодавством.

Таким чином, у разі якщо вартість послуги визначається із застосуванням одиниць обліку, які відображаються у первинних документах, регістрах бухгалтерського обліку, то у графах 5.1 та 5.2 податкової накладної зазначаються одиниці виміру (умовне позначення і код) згідно з КСПОВО.

У разі якщо послуга, що надається, не має одиниці обліку, у графі 5.1 зазначається „послуга", а графа 5.2 не заповнюється.

Щодо порядку заповнення графи 6 податкової накладної „кількість (об'єм, обсяг)" при постачанні послуг, повідомляємо таке.

У разі складення податкової накладної на повне постачання послуги або на суму коштів, що надійшла на поточний рахунок як попередня оплата (аванс) у повному обсязі, у графі 6 податкової накладної зазначається „1".

У разі складення податкової накладної на часткове постачання послуги або на суму попередньої оплати частини вартості послуги у графі 6 зазначається відповідна частка наданої (оплаченої) послуги у вигляді десяткового дробу. Наприклад, у разі постачання частини послуги, яка відповідає половині обсягу, вказаного у договорі, або у разі отримання суми попередньої оплати у розмірі половини договірної вартості послуги у графі 6 вказується число „0,5".

У графі 7 податкової накладної зазначається ціна постачання одиниці то вару/по слуги без урахування податку на додану вартість. Графа 7 заповнюється у гривнях з копійками, якщо інше не передбачено чинним законодавством».

Харківська ОДПІ Головного управління Міндоходів у Харківській області

|

|

|

|

|

|

|

Новаціїї в оподаткуванні з 01.01.2015 року. Податковий компроміс.(ч.1) |

|

Новаціїї в оподаткуванні з 01.01.2015 року. Податковий компроміс (частина 1)

Законом України від 28 грудня 2014 року №71-VIII „Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи” прийнято зміни щодо спрощеної системи оподаткування.

Так, починаючи з 1 січня 2015 року, запроваджено:

- оптимізацію кількості груп платників єдиного податку до чотирьох, із збереженням чинного максимального розміру доходу, який дозволяє перебувати на спрощеній системі оподаткування, зокрема, фізичні особи – підприємці реєструються платниками єдиного податку першої, другої та третьої груп. Разом з тим зазначимо, що платники єдиного податку третьої та п’ятої груп, які перебували на обліку в контролюючих органах до 1 січня 2015 року, відповідно до норм глави 1 розділу XIV Податкового кодексу України (далі - Кодекс) з 1 січня 2015 року вважаються платниками єдиного податку третьої групи;

- для платників 1 групи збільшено обсяг доходу до 300 000 грн. та ставка до 10 відс. розміру мінімальної заробітної плати;

- для платників 2 групи збільшено обсяг доходу до 1500 000 грн. та ставка до 20 відс. розміру мінімальної заробітної плати;

- до платників третьої групи належать фізичні особи – підприємці та юридичні особи-суб’єкти господарювання будь-якої організаційно-правової форм, у яких протягом календарного року обсяг доходу не перевищує 20 000 000гривень. При цьому, фізичні особи-підприємці не використовують працю найманих осіб або кількість осіб, які перебувають з ними у трудових відносинах не обмежена. Ставка становить 2 відс. доходу - у разі сплати ПДВ та 4 відс. доходу - у разі включення ПДВ до складу єдиного податку;

- запроваджено обов’язкове використання реєстраторів розрахункових операцій для платників єдиного податку – фізичних осіб-підприємців: платників третьої групи – з 1 липня 2015 року, платників другої групи - з 1 січня 2016 року. Зокрема, платники єдиного податку – фізичні особи підприємці другої та третьої груп при здійсненні діяльності на ринках, при продажу дрібнороздрібної торгівельної мережі через засоби пересувної мережі, а також платники єдиного податку першої групи не застосовують реєстратори розрахункових операцій (п.п. 296.10 ст. 296 Кодексу).

Законом України від 28 грудня 2014 року № 71-VIII «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи» тимчасово, до 1 липня 2015 року, встановлено, що у випадках, коли податковий борг виник у результаті несплати грошового зобов'язання,самостійно визначеного платником податків у податковій декларації або уточнюючому розрахунку, що подається контролюючому органу, стягнення коштів за рахунок готівки та/або коштів з рахунків такого платника у банках, здійснюється за рішенням керівника контролюючого органу без звернення до суду за умови:

- якщо такий податковий борг перевищує 5 мільйонів гривень

- відсутні зобов'язання держави щодо повернення такому платнику податків помилково та/або надміру сплачених ним грошових зобов'язань.

При цьому рішення про стягнення коштів з рахунків такого платника у банках є вимогою стягувача до боржника, що підлягає негайному та обов'язковому виконанню шляхом ініціювання переказу у платіжній системі за правилами відповідної платіжної системи.

Рішення про стягнення готівкових коштів вручається такому платнику податків і є підставою для стягнення. Стягнення готівкових коштів здійснюється у порядку, визначеному Кабінетом Міністрів України.

Харківська ОДПІ Головного управління Міндоходів у Харківській області звертає увагу платників податку на прибуток, що сплата щомісячних авансових внесків у січні - грудні 2015 року здійснюється платниками податків з річним доходом, який враховується при визначенні об'єкта оподаткування, що перевищує десять мільйонів гривень.

У січні - грудні 2015 року платники зобов'язані сплачувати щомісячні авансові внески з податку на прибуток підприємств відповідно до п. 57.1 ст. 57 Кодексу у редакції, що діяла до 1 січня 2015 року (п. 9 підрозділу 4 розділу XX "Перехідні положення" Кодексу).

Тобто сплата щомісячних авансових внесків у березні 2015 року - травні 2016 року проводиться у розмірі 1/12 нарахованої суми податку на прибуток підприємств за 2014 рік.

З 1 січня 2015 року знижений поріг для оподаткування пенсій з 10 тисяч гривень до 3 мінімальних зарплат (у розрахунку на місяць) встановлених на 1 січня звітного податкового року. Нагадаємо, що розмір мінімальної заробітної плати для працездатних осіб на поточний рік встановлено у розмір 1 218 гривень на місяць. Тобто, з 2015 року пенсії у розмірі до 3654 гривень (3х1218) оподатковуватися не будуть, а у частині перевищення зазначеної суми, оподаткування провадитиметься за ставкою 15%. Якщо ж сума пенсії в календарному місяці перевищуватиме десятикратний розмір мінімальної зарплати, то сплатити податок до бюджету необхідно за ставкою 20% із пенсійних виплат, які перевищують 12180 грн. Доречно зазначити, що пенсійні виплати, які перевищують 3654 грн. також оподатковуються ще й військовим збором.

Для прикладу скористаємося наступними цифрами:

І. Пенсія за місяць складає 4000 грн. Базою оподаткування до якої застосовується ставка 15% є сума у розмірі 346 грн. (4000-3654). Сума утриманого податку становить 51,9 грн., а військового збору – 5,19 грн. Пенсія до виплати складає 3942,91 грн.

ІІ. Пенсія за місяць складає 17000 грн. Базою оподаткування є сума у розмірі 13346 грн. (17000-3654), де податок для суми 12180 грн. розраховується за ставкою 15% (1827 грн.), а для суми 1166 грн. (13346-121800) - за ставкою 20% (233,2 грн.). Військовий збір складає 200,19 грн. та сума до виплати – 14739,61 грн.

Додамо, розмір пенсії до виплати у лютому визначатиметься з урахуванням суми утримання податку за січень і лютий поточного року.

Довідково. Зміни щодо оподаткування пенсій внесені Законом України від 28.12.2015р. №71 «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи».

Оскільки об'єктом оподаткування військовим збором є доходи, визначені ст. 163 Податкового кодексу України (п.п. 1.2 п. 161 підрозділу 10 розділу ХХ Кодексу), то податкові агенти повинні подбати, щоб військовий збір був перерахований не лише із доходів з заробітної плати, надбавок, премій, які виплачувались згідно з трудовим договором, або цивільно-правовими угодами, а з інших доходів фізичних осіб.

Зокрема, до таких доходів належать виплачені суми за користування земельними паями. Отож, у Харківській ОДПІ наголошують, що орендарі сільськогосподарських угідь повинні обов’язково нарахувати і сплатити до держбюджету суму військового збору з доходів, виплачених за користування паями громадян.

Військовий збір також сплачується з доходів від оренди рухомого і нерухомого майна, доходів, що виникають при відчуженні корпоративних прав та цінних паперів, доходів від подарунків, спадщини, призів та виграшів та інші доходів, які передбачені статтею 14.1.54 Податкового кодексу України. До речі, саме ці доходи підлягають декларуванню до 1 травня 2015 року.

Крім того, до доходів, що оподатковуються військовим збором, належать доходи від процентів, дивідендів, отримані роялті та інвестиційні прибутки.

Нагадаємо, що платниками військового збору є фізичні особи – резиденти та нерезиденти які отримують доходи з джерела їх походження в Україні та податкові агенти.

Законом України від 28 грудня 2014 року № 71-VIII ,,Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи”, який набрав чинності з 01.01.2015, внесено зміни до Податкового кодексу України, зокрема у частині оподаткування військовим збором.

Відповідно до п. 161 підрозділу 10 Розділу ХХ Перехідних положень Кодексу оподаткування військовим збором подовжено до набрання чинності рішенням Верховної Ради України про завершення реформи Збройних Сил України.

Платники єдиного податку першої групи не застосовують реєстратори розрахункових операцій (РРО).При здійсненні підприємницької діяльності на ринках та під час продажу товарів дрібнороздрібної торговельної мережі через засоби пересувної торгівлі підприємці ІІ та ІІІ групи платника єдиного податку касові апарати (РРО) теж не встановлюють, - звертають увагу фахівці Харківської ОДПІ.

Усі інші платники єдиного податку при здійсненні готівкових розрахунків зобов’язані застосовувати РРО. При цьому, застосування РРО необхідно розпочати не пізніше:

- 01 липня 2015 року - платниками єдиного податку третьої групи;

- 01 січня 2016 року - платниками єдиного податку другої групи.

Зазначимо, що законодавець передбачив мораторій на перевірки платникам єдиного податку, які використовують у своїй діяльності РРО,

Зокрема, якщо платники єдиного податку другої і третьої груп , які з 1 січня 2015 року до 30 червня 2015 року включно почали застосовувати у власній господарській діяльності зареєстровані, опломбовані в установленому порядку та переведені у фіскальний режим роботи РРО, з дати початку застосування РРО до 01.01.2017 звільняються від проведення перевірок з питань дотримання порядку застосування РРО відповідно до норм Податкового Кодексу України.

Зазначена норма передбачена Законом України від 28.12.14 №71-VIII «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи», який опубліковано в спецвипуску газети „Голос України” від 31.12.14 №254.

Ставка ПДФО для виграшів та призів становить подвійний розмір ставки, визначеної абзацом першим п. 167.1 ст. 167, бази оподаткування щодо доходів, нарахованих як виграш чи приз (крім виграшів, призів у лотерею), на користь резидентів або нерезидентів, - звертають увагу в Харківській ОДПІ.

Тобто, ставка податку у подвійному розмірі 30 відсотків застосовується до доходів, що нараховуються податковим агентом у вигляді виграшів чи призів (крім виграшів, призів у лотерею).

Як виняток грошові виграші у спортивних змаганнях (крім винагород спортсменам - чемпіонам України, призерам спортивних змагань міжнародного рівня, у тому числі спортсменам-інвалідам, визначеним у п. „б" п.п. 165.1.1 п. 165.1 ст. 165 ПКУ) оподатковуються за ставками, визначеними у пункті 167.1 цієї статті, а саме 15 відсотків.

При цьому відповідно до п.п. 170.6.1 п. 170.6 ст. 170 ПКУ податковим агентом платника податку під час нарахування (виплати, надання) на його користь доходу у вигляді виграшів (призів) у лотерею чи в інші розіграші, у букмекерському парі, у парі тоталізатора, призів та виграшів у грошовій формі, одержаних за перемогу та/або участь в аматорських спортивних змаганнях, у тому числі у більярдному спорті, є особа, яка здійснює таке нарахування (виплату).

Згідно з п.п. 170.6.2 п. 170.6 ст. 170 ПКУ податковим агентом – оператором лотереї у строки, визначені ПКУ для місячного податкового періоду, до бюджету сплачується (перераховується) загальна сума податку, нарахованого за ставкою 15 відсотків, із загальної суми виграшів (призів), виплачених за податковий (звітний) місяць гравцям у лотерею.

Податкові агенти - оператори лотереї у податковому розрахунку, подання якого передбачено п.п. „б" п. 176.2 ст. 176 ПКУ, відображають загальну суму нарахованих (виплачених) у звітному податковому періоді доходів у вигляді виграшів (призів) та загальну суму утриманого з них податку. У податковому розрахунку не зазначається інформація про суми окремого виграшу, суми нарахованого на нього податку, а також відомості про фізичну особу платника податку, яка одержала дохід у вигляді виграшу (призу).

У зв'язку зі змінами, внесеними Законом № 71 у звітності форми №1 ДФ, передбачено відображення податковими агентами - операторами лотереї загальної суми нарахованих (виплачених) у звітному податковому періоді доходів у вигляді виграшів (призів) та загальну суму утриманого з них податку без зазначення відомостей про фізичну особу - платника податку, яка одержала дохід у вигляді виграшу (призу).

Водночас виграші чи призи (крім виграшів, призів у лотерею) на користь резидентів або нерезидентів відображаються у податковому розрахунку за формою № 1 ДФ під ознакою доходу «111».

Сума коштів, отриманих як виграш, приз у лотерею (підпункт 164.2.8 пункту 164.2 статті 164 розділу IV Кодексу) за ознакою «166» відображається у звітності форми № 1-ДФ до 31.12.2014.

Фахівці Харківської ОДПІ повідомляють, що з 1 січня 2015 року внесено низку змін до розділу, що стосується оподаткування податком на додану вартість, зокрема:

- обов’язковій реєстрації платниками ПДВ підлягатимуть лише особи, у яких загальна сума від здійснення операцій із постачання товарів/послуг, що підлягають оподаткуванню, нарахована (сплачена) такій особі, протягом останніх 12 календарних місяців сукупно перевищуватиме 1 мільйон гривень без урахування ПДВ;

- база оподаткування операцій з постачання товарів/послуг не може бути нижче ціни придбання таких товарів/послуг, база оподаткування операцій з постачання самостійно виготовлених товарів/послуг не може бути нижче їх собівартості, а база оподаткування операцій з постачання необоротних активів не може бути нижче балансової (залишкової) вартості за даними бухгалтерського обліку, що склалася станом на початок звітного (податкового) періоду, протягом якого здійснюються такі операції (у разі відсутності обліку необоротних активів - виходячи із звичайної ціни), за винятком товарів (послуг), ціни на які підлягають державному регулюванню, газу, який постачається для потреб населення;

- розрахунок коригування до податкової накладної складається також у випадку виправлення помилок, допущених при складанні податкової накладної, у тому числі не пов’язаних із зміною суми компенсації вартості товарів/послуг;

- платник податку зобов’язаний надати покупцю (отримувачу) податкову накладну, складену в електронній формі з дотриманням умови щодо реєстрації у порядку, визначеному законодавством, електронного підпису уповноваженої платником особи.

- запроваджується система електронного адміністрування податку на додану вартість (ПДВ визначено статтею 2001 розділу V Кодексу).

Система електронного адміністрування податку на додану вартість запроваджується поетапно:

- з 1 січня до 1 липня 2015 року (або до дати, визначеної в окремому рішенні Верховної Ради України про скорочення терміну перехідного періоду відповідно до пункту 7 Прикінцевих положень Закону № 71) – у тестовому режимі. Протягом дії системи електронного адміністрування ПДВ у тестовому режимі платники податку самостійно зараховують на такі електронні рахунки кошти з власних поточних рахунків, відкритих у банківських установах, у сумах, необхідних для сплати до бюджету узгоджених податкових зобов'язань з цього податку, задекларованих ними в податковій звітності з ПДВ;

з 1 липня 2015 року – на постійній основі, а саме: на рахунки в системі електронного адміністрування ПДВ платники податку зараховують також кошти у сумах, необхідних для збільшення розміру суми, що обчислюється відповідно до пункту 2001.3 статті 2001 Кодексу та надає право для реєстрації в ЄРПН податкових накладних/розрахунків коригування.

Зазначимо, що зміни до оподаткування податком на додану вартість регламентовані Законом України від 28 грудня 2014 р. № 71-VIII «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи».

У Харківській ОДПІ повідомляють, що збільшено розмір штрафів, зазначених у пунктів 2 і 3 частини 11 статті 25 Закону про ЄСВ. Зокрема,

- за несплату (неперерахування) або несвоєчасну сплату (несвоєчасне перерахування) єдиного внеску до 20 відсотків (замість 10 відсотків) своєчасно не сплачених сум;

- за донарахування органом доходів і зборів або платником своєчасно не нарахованого ЄСВ до 10 відсотків (замість 5 відсотків) зазначеної суми за кожен повний або неповний звітний період, за який донараховано таку суму, але не більш як 50 відсотків суми донарахованого єдиного внеску.

Внесено також зміни в частину 11 статті 25 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» . А саме, доповнено пунктом 7, згідно з яким органи фіскальної служби застосовують такі штрафні санкції:

- за неподання, несвоєчасне подання, подання не за встановленою формою звітності з ЄСВ - у розмірі 10 неоподатковуваних мінімумів доходів громадян (170 грн.) за кожне таке неподання, несвоєчасне подання або подання не за встановленою формою;

- за ті самі дії, учинені платником єдиного внеску, до якого протягом року було застосовано штраф за таке порушення, — штраф у розмірі 60 неоподатковуваних мінімумів доходів громадян (1020 грн.) за кожне таке неподання, несвоєчасне подання або подання не за встановленою формою звітності, передбаченою Законом про ЄСВ.

Довідково: зазначені зміни діють з 1 січня 2015 року відповідно до Закону України від 28.12.2014 року № 77-VIII «Про внесення змін до деяких законодавчих актів України щодо реформування загальнообов’язкового державного соціального страхування».

У зв’язку із внесенням з 1 січня 2015 року змін до низки законодавчих актів з питань оподаткування Державна фіскальна служба України повідомляє:

З метою забезпечення правильності відображення у розрахункових документах реєстраторів розрахункових операцій (далі – РРО) акцизного податку з роздрібного продажу підакцизних товарів ДФС України повідомляє.

Коректний розрахунковий документ відповідно до вимог:

підпункту 215.3.10 пункту 215.3 статті 215 Податкового кодексу України;

пункту 2 статті 3 Закону України від 06 липня 1995 року №265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг»;

вимог щодо реалізації фіскальних функцій реєстраторами розрахункових операцій для різних сфер застосування, затверджених постановою Кабінету Міністрів України від 18 лютого 2002 року №199;

порядку обчислення і накопичення реєстраторами розрахункових операцій сум податку на додану вартість, затвердженого постановою Кабінету Міністрів України від 27 грудня 2010 року №1224;

положення про форму та зміст розрахункових документів, затвердженого наказом Державної податкової адміністрації України від 01 грудня 2000 року №614, повинен включати такі рядки:

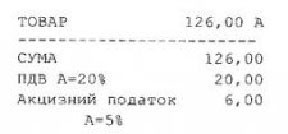

У зв’язку з тим, що у частини РРО, внесених до Державного реєстру РРО до 1 січня 2015 року, не передбачено механізм розрахунку акцизного податку з роздрібного продажу підакцизних товарів, у таких РРО дозволяється використовувати для обліку акцизного податку з роздрібного продажу підакцизних товарів алгоритм, який забезпечує нарахування суми 5 відс. збору, розробленого виробником (постачальником) даних моделей РРО.

1. Для РРО, у яких реалізовано механізм розрахунку додаткового збору, цей механізм може бути використаний для обліку акцизного податку з роздрібної торгівлі підакцизними товарами. Якщо підібрати відповідне значення при програмуванні додаткового збору – реєстратор розрахункових операцій буде коректно виконувати облік акцизного податку. Наприклад, якщо ціна товару без ПДВ становить 100 грн., ПДВ – 20 грн., а акцизний податок за ставкою 5 відс. – 6 грн., то фактична роздрібна ціна цього товару складає 126 гривень.

Для того, щоб у сумі акцизного податку в розмірі 5 відс. коректно враховувався податок на додану вартість, допускається і необхідно встановити значення акцизного податку 6 відсотків.

У тих випадках, коли значення акцизного податку з роздрібної продажі підакцизних товарів відрізнятиметься від 5 відс., відповідне значення додаткового збору може буде розраховане по формулі:

ДЗ = (100 + ПДВ) * АКЦИЗ / 100,

де ДЗ – значення додаткового збору у відсотках, яке необхідно запрограмувати;

ПДВ – значення податку на додану вартість у відсотках;

АКЦИЗ – значення акцизного податку з роздрібної продажі підакцизних товарів у відсотках.

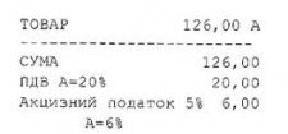

2. Для РРО, в яких реалізовано механізм розрахунку додаткового збору за допомогою окремої податкової групи, допускається використовувати таку форму чека:

Примітка: Рядок, позначений (*), може бути відсутнім у чеку.

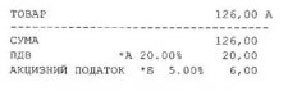

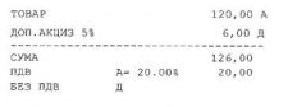

3. Для РРО, в яких не реалізовано механізм розрахунку додаткового збору, дозволяється для обліку акцизного податку з роздрібної продажі підакцизних товарів використовувати окремий віртуальний товар, який повинен мати назву “доп. акциз 5 відс.”, відноситься до податкової групи, яка не є об’єктом оподаткування, а ціна такого товару повинна дорівнювати 5 відс. від вартості реального підакцизного товару. Цей віртуальний товар не повинен враховуватись при веденні обліку товарних запасів на складах та/або за місцем реалізації.

Такий чек повинен мати таку форму:

4. Для суб’єктів господарювання, які не є платниками ПДВ, при використанні РРО, в яких не реалізовано механізм розрахунку додаткового збору, для обліку акцизного податку з роздрібної торгівлі підакцизних товарів може використовуватись така форма чека:

Державна фіскальна служба України повідомляє, що з 1 січня 2015 року набрав чинності Закон України від 28 грудпя 2014 року № 77-VIII «Про внесення змін до деяких законодавчих актів України щодо реформування загальнообов’язкового державного соціального страхування та легалізації фонду оплати праці», яким внесено зміни, зокрема, до Закону України від 08 липня 2010 року № 2464 «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування» та Кодексу законів про працю України.

Відповідно до частини третьої статті 24 Кодексу законів про працю України працівник не може бути допущений до роботи без укладення трудового договору, оформленого наказом чи розпорядженням власника або уповноваженого ним органу, та повідомлення центрального органу виконавчої влади з питань забезпечення формування та реалізації державної політики з адміністрування єдиного внеску на загальнообов'язкове державне соціальне страхування про прийняття працівника па роботу в порядку. встановленому Кабінетом Міністрів України.

Таблиця 5 додатка 4 до Порядку формування та подання страхувальниками звіту щодо сум нарахованого единого внеску на загальнообов'язкове державне соціальне страхування, затвердженого наказом Міністерства доходів і зборів України від 09 вересня 2013 року №454, зареєстрованого в Міністерстві юстиції України 20 вересня 2013 року за № 1628/24160 (далі - Порядок), призначена для реєстрації застрахованих осіб у ресстрі застрахованих осіб та враховуючи, що таблиця 5подається страхувальником, якщо протягом звітного періоду було, зокрема:

укладено або розірвано трудовій договір (цивільно-правовий договір, крім цивільно-правового договору, укладеного з фізичною особою - підприємцем, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, зазначеним у витягу з Єдиного державного реєсту юридичних осіб та фізичних осіб - підприємців) із застрахованою особою.

Оскільки на сьогодні відсутній порядок повідомлення центрального органу виконавчої влади з питань забезпечення формування та реалізації державної політики з адміністрування единого внеску на загальнообов'язкове державне соціальне страхування про прийняття працівника на роботу, заповнення таблиці 5 додатка 4 до Порядку, до прийняття відповідного порядку, вважається «повідомленням», яке подається у складі обов'язкової звітності за календарний місяць до територіальних органів фіскальної служби за основним місцем обліку платника з зазначенням трудових відносин з прийнятими пграцівниками.

При цьому окремо при кожному прийнятті працівника на роботу, титульний аркуш з таблицею 5 додатка 4 до Порядку не подається.

Разом з тим повідомляємо, що Звіт про суми нарахованої заробітної плати (доходу, грошового забезпечення, допомоги, компенсації) застрахованих осіб та суми нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування до фіскальних органів за січень 2015 року подається відповідно до Порядку.

Строки подання звіту щодо сум нарахованого єдиного внеску - не пізніше 20 лютого.

Фізичні особи-підприємці «загальщики» повинні подати до інспекції за місцем своєї податкової адреси декларацію про майновий стан і доходи зі всіма додатками за підсумками календарного року. Останній день подання цієї податкової декларації за наслідками 2014 року – 9 лютого 2015 року.

В декларації платники поряд з доходами від підприємницької діяльності повинні зазначати інші доходи з джерел їх походження з України та іноземні доходи, а також подавати декларацію про доходи, незалежно від того чи проводилась ними протягом звітного року підприємницька діяльність, чи ні.

Фахівці Харківської ОДПІ радять не зволікати з поданням декларацій. За кожне неподання або несвоєчасне подання декларації про доходи фізичними особами-підприємцями передбачена штрафна санкція в розмірі 170 гривень.

28 грудня 2014 року Верховною Радою України прийнято Закон України за №71-VIII «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи», який опубліковано в газеті «Голос України» (31.12.2014 № 254) та положення якого у частині справляння податку на прибуток підприємств набрали чинності 01.01.2015 (далі – Закон №71-VIII).

Законом №71-VIII викладено розділ ІІІ «Податок на прибуток підприємств» Податкового кодексу України (далі – Кодекс) в новій редакції та передбачено розрахунок об’єкта оподаткування податком на прибуток на підставі даних бухгалтерського обліку шляхом коригування фінансового результату до оподаткування, визначеного у фінансовій звітності, на різниці, які збільшують або зменшують фінансовий результат до оподаткування, відповідно до положень розділу ІІІ «Податок на прибуток підприємств» Кодексу.

У зв’язку з цим права контролюючого органу доповнено правом проводити перевірку правильності ведення бухгалтерського обліку відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності та правом на проведення перевірки правильності та повноти визначення доходів, витрат та фінансового результату до оподаткування згідно з бухгалтерським обліком відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності.

При цьому, для платників податку, у яких річний дохід від будь-якої діяльності (за вирахуванням непрямих податків), визначений за правилами бухгалтерського обліку за останній річний звітний (податковий) період не перевищує двадцяти мільйонів гривень, об'єкт оподаткування може визначатися без коригування фінансового результату до оподаткування на усі різниці (крім від'ємного значення об'єкта оподаткування минулих податкових (звітних) років), визначені відповідно до положень розділу ІІІ «Податок на прибуток підприємств» Кодексу. Рішення про незастосування коригування фінансового результату до оподаткування на різниці приймається зазначеними платниками самостійно.

Детально про звітність з податку на прибуток підприємств, сплату авансових внесків з цього податку у 2015 році та інші актуальні питання – в листі ДФС України від 29.01.2015 №2707/7/99-99-19-02-01-17.

З 2015 року Податковим кодексом України (далі – ПКУ) встановлено лише граничні ставки земельного податку. Конкретний розмір ставки визначатимуть органи місцевого самоврядування. Місцеві органи самоврядування щороку до 25 грудня року, що передує звітному, подають свої рішення щодо застосування ставок і пільг контролюючим органам за місцезнаходженням земельних ділянок. Відносно сплати земельного податку у 2015 році, то усе просто. Законотворці передбачили (пп.12.3.5 ПКУ), що якщо сільською, селищною, міською радою відповідних рішень не прийнято, то плата за землю сплачується із застосуванням ставок, які діють у попередньому році.

Граничні ставки земельного податку для земель, нормативну грошову оцінку яких проведено такі:

не більше 3 %, а для сільськогосподарських угідь - не більше 1 % їх нормативної грошової оцінки за земельні ділянки, що перебувають у власності;

не більше 12 % від їх нормативної грошової оцінки за земельні ділянки, що перебувають у постійному користуванні суб’єктів господарювання (крім державної та комунальної форми власності).

За земельні ділянки, які розташовані за межами населених пунктів та нормативну грошову оцінку яких не проведено, ставка земельного податку встановлюється в розмірі не більше 5 % від нормативної грошової оцінки одиниці площі ріллі по області.

Пільги зі сплати земельного податку для фізичних осіб збереглися в повному обсязі. А ось юридичним особам пільги варто уточнити. Для них пільги передбачено статтею 282 ПКУ.

Розмір орендної плати за землі державної та комунальної власності встановлюється за рішенням сільської, селищної, міської ради в межах від 3 % до 12 % їх нормативної грошової оцінки.

Підставою для нарахування орендної плати за земельну ділянку, як і раніше, є договір оренди такої земельної ділянки.

Щодо нормативної грошової оцінки просимо врахувати наступне: коефіцієнт індексації нормативної грошової оцінки, на який індексується нормативна грошова оцінка сільськогосподарських угідь, земель населених пунктів та інших земель несільськогосподарського призначення, розрахований відповідно до п. 289.2 ст. 289 ПКУ, станом на 1 січня 2015 року становить 1,249.

Коефіцієнт індексації нормативної грошової оцінки земель застосовується кумулятивно залежно від дати проведення нормативної грошової оцінки земель. Коефіцієнти індексації нормативної грошової оцінки земель становлять: 1996 рік – 1,703, 1997 рік – 1,059, 1998 рік – 1,006, 1999 рік – 1,127, 2000 рік – 1,182, 2001 рік – 1,02, 2005 рік – 1,035, 2007 рік – 1,028, 2008 рік – 1,152, 2009 рік – 1,059, 2010 рік – 1,0, 2011 рік – 1,0, 2012 рік – 1,0, 2013 рік – 1,0 та за 2014 рік – 1,249. Нормативна грошова оцінка земель за 2002, 2003, 2004 та 2006 роки не індексувалась. Кумулятивне значення коефіцієнта індексації нормативної грошової оцінки земель з 1995 року станом на 1 січня 2015 року становить 3,997.

Звітність щодо земельного податку та орендної плати за земельні ділянки державної і комунальної форми власності за 2015 рік подають не пізніше 20 лютого.

Міністерством фінансів України видано наказ від 23.01.2015 № 13 «Про внесення змін до деяких нормативно-правових актів Міністерства фінансів України», зареєстрований у Міністерстві юстиції України 30 січня 2015 року за №102/26547 (далі – наказ №13), яким внесено зміни, зокрема, до форми податкової декларації з податку на додану вартість, уточнюючого розрахунку податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок, Порядку заповнення і подання податкової звітності з податку на додану вартість, затверджених наказом Міністерства фінансів України від 23 вересня 2014 року № 966, зареєстрованим у Міністерстві юстиції України 14 жовтня 2014 року за №1267/2604 (далі – наказ № 966).

Наказ № 13 набрав чинності з дня офіційного опублікування – з 30 січня 2015 року (опубліковано в Офіційному віснику України, 2015, № 6).

Враховуючи зазначене, з 01 березня 2015 року, починаючи за звітні періоди лютий 2015 року та І квартал 2015 року, податкові декларації з ПДВ та уточнюючі розрахунки податкових зобов’язань з ПДВ у зв’язку з виправленням самостійно виявлених помилок, подаватимуться за формами у редакції наказу №13.

Звітність з ПДВ за звітні (податкові) періоди ІV квартал 2014 року та січень 2015 року, повинна подаватись за формами, затвердженими наказом № 966 (без урахування змін, внесених наказом №13).

Відповідно до Податкового кодексу України громадяни, які в 2014 році отримували дохід у вигляді заробітної плати та сплачували за навчання закладам освіти, сплачували проценти за іпотечним житловим кредитом, страхували себе або членів своєї сім’ї, оплачували допоміжні репродуктивні технології, всиновлювали дітей, понесли витрати у зв’язку із переобладнанням транспортного засобу мають право на отримання податкової знижки.

Відповідно до статті 166 Податкового кодексу платники податків можуть скористатися правом на податкову знижку за наслідками звітного 2014 року до кінця поточного 2015 року, подавши до податкової інспекції за місцем своєї адреси(реєстрації) декларацію і копію підтвердних документів.

Звертаємо увагу, що право на податкову знижку має лише той, хто отримував заробітну плату. Якщо платник податку не скористався правом на нарахування податкової знижки за наслідками звітного податкового року, то таке право на наступні податкові роки не переноситься.

Нагадуємо, перелік документів, які необхідно мати при заповненні декларації для отримання податкової знижки на навчання:

- паспорт (оригінал, копія);

- ідентифікаційний номер (оригінал, копія);

- довідку з роботи про отриманий у минулому році дохід і сплачені податки (немає вимоги щодо форми довідки, головне, щоб було вказано загальний нарахований дохід за 2014 рік, єдиний соціальний внесок, податкова соціальна пільга у разі застосування, податок на доходи фізичних осіб);

- довідку про вартість навчання у звітному році (якщо не вказано у договорі);

- копію свідоцтва про народження дитини (для батьків студента), копію свідоцтва про одруження (для чоловіка чи дружини студента);

- оригінал та копію договору з навчальним закладом;

- довідку з навчального закладу про кількість навчальних місяців у звітному році (якщо неповний навчальний рік);

- довідку про термін навчання в навчальному закладі (якщо не вказано у договорі);

- оригінали та копії платіжних документів, що підтверджують сплату за навчання (сплачені у 2014 році).

З 17 січня поточного року набуває чинності Закон України від 25.12.14 № 63-VIII «Про внесення змін до Податкового кодексу України щодо особливостей уточнення податкових зобов’язань з податку на прибуток підприємств та податку на додану вартість у разі застосування податкового компромісу», який Верховна Рада України ухвалила 25 грудня 2014 року.

Тепер бізнес матиме законний механізм податкового компромісу з державою, який дозволяє платникам уникнути фінансової, адміністративної та кримінальної відповідальності за заниження податкових зобов’язань з податків на прибуток та додану вартість за будь-які податкові періоди до 1 квітня 2014 року.

Відповідно до ухваленого закону, загальна тривалість процедури досягнення податкового компромісу – до 70 календарних днів з наступного дня після подання уточнюючого розрахунку. При цьому, загальний термін, протягом якого платник може прийняти рішення про застосування процедури податкового компромісу (подання уточнюючого розрахунку або заяви), складає 90 календарних днів з дня набрання чинності цим законом.

Протягом зазначеного періоду платники за бажанням можуть подати до органів Державної фіскальної служби України уточнюючий розрахунок податкових зобов’язань з податку на прибуток підприємств та/або ПДВ за будь-які податкові періоди до 1 квітня 2014 року, в яких визначити суму завищення витрат, що враховуються при визначенні об’єкта оподаткування податком на прибуток підприємств та/або суму завищення податкового кредиту з ПДВ та/або заяву відповідно до Закону.

ДФС, у свою чергу, протягом 10 робочих днів приймає рішення про можливість проведення перевірки або відсутність такої необхідності для підтвердження визначеної суми.

При застосуванні процедури податкового компромісу платник має сплатити 5% від суми задекларованих або визначених у податковому повідомленні-рішенні податкових зобов'язань. При цьому інші 95 відс. такої суми вважаються погашеними, а штрафні санкції та пеня не нараховуватимуться.

Відповідно до закону, процедури податкового компромісу поширюється й на випадки, коли у платника податків розпочата документальна податкова перевірка або складено акт за наслідками такої перевірки. У таких випадках платник податків за своїм рішенням може подати уточнюючі розрахунки податкових зобов'язань з податку на прибуток підприємств та/або податку на додану вартість.

Крім того, якщо відносно платника податків розпочата документальна податкова перевірка або складено акт за наслідками такої перевірки, він також за власним бажанням може подати відповідні уточнюючі розрахунки податкових зобов’язань.

Уточнені та перевірені операції у періодах під час застосування податкового компромісу у подальшому платники не змінюватимуть, а контролюючий орган не перевірятиме.

Завдяки такій добровільній акції декларування недоплачених податків бізнес отримає можливість відкрито працювати, проходити аудит та залучати фінансування для розвитку своєї підприємницької діяльності.

Законом також внесено зміни до Кодексу України про адміністративні правопорушення, Кримінального кодексу і Кримінального процесуального кодексів та Кодексу адміністративного судочинства щодо звільнення платників податків від адміністративної та кримінальної відповідальності, а також встановлено можливість застосування процедури примирення сторін в рамках адміністративного судочинства при застосуванні податкового компромісу.

Відповідно до норм Податкового кодексу, які набрали чинності з 1 січня 2015 року, база оподаткування об'єктів житлової нерухомості, що перебувають у власності фізичної особи - платника податку, зменшується:

- для квартири/квартир незалежно від їх кількості - на60 кв. метрів;

- для житлового будинку/будинків незалежно від їх кількості - на120 кв. метрів;

- для різних типів об'єктів житлової нерухомості, в тому числі їх часток (у разі одночасного перебування у власності платника податку квартири/квартир та житлового будинку/будинків, у тому числі їх часток), - на180 кв. метрів.

Слід звернути увагу, що пільги з податку, що сплачується на відповідній території з об'єктів житлової нерухомості, для фізичних осіб не надаються на:

- об'єкти оподаткування, якщо площа таких об'єктів перевищує п'ятикратний розмір неоподатковуваної площі, затвердженої рішенням органів місцевого самоврядування;

- об'єкти оподаткування, що використовуються їх власниками з метою одержання доходів (здаються в оренду, лізинг, позичку, використовуються у підприємницькій діяльності).

Згідно положень Податкового кодексу України, сільські, селищні, міські ради можуть збільшувати граничну межу житлової нерухомості, на яку зменшується база оподаткування та встановлювати пільги з податку, що сплачується на відповідній території з об'єктів житлової та/або нежитлової нерухомості, що перебувають у власності фізичних або юридичних осіб, релігійних організацій України, статути (положення) яких зареєстровані у встановленому законом порядку, та використовуються для забезпечення діяльності, передбаченої такими статутами (положеннями). Пільги з податку, що сплачується на відповідній території, з об'єктів житлової нерухомості для фізичних осіб визначаються виходячи з їх майнового стану та рівня доходів.

Разом з тим Податковим кодексом передбачено, що сільським, селищним, міським радам не дозволяється встановлювати індивідуальні пільгові ставки місцевих податків та зборів для окремих юридичних осіб та фізичних осіб - підприємців і фізичних осіб або звільняти їх від сплати таких податків та зборів (підпункт 12.3.7 пункту 12.3 статті 12 Кодексу).

Процедуру та строки реєстрації платників єдиного податку з 1 січня 2015 року не змінено. Тобто, реєстрація платників єдиного податку здійснюється на підставі:

реєстраційних заяв у паперовому вигляді, поданих до органів ДФС;

електронних копій реєстраційних заяв, які передаються державним реєстратором до органів ДФС одночасно з відомостями з реєстраційної картки на проведення державної реєстрації юридичної особи або фізичної особи - підприємця ;

реєстраційних заяв, поданих засобами електронного зв'язку в електронній формі з дотриманням умови щодо реєстрації електронного підпису.

У разі відсутності підстав для відмови у реєстрації суб'єкта господарювання як платника єдиного податку, контролюючий орган зобов'язаний протягом двох робочих днів від дати надходження заяви щодо переходу на спрощену систему оподаткування зареєструвати таку особу платником єдиного податку.

Разом з тим, видача витягів з реєстру здійснюється безоплатно та за бажанням платників єдиного податку, але не є обов'язковою умовою при реєстрації. Дані з реєстру платників єдиного податку щоденно оприлюднюються на єдиному державному реєстраційному веб-порталі юридичних осіб та фізичних осіб - підприємців та власному офіційному веб-порталі ДФС України.

Згідно із п. 49.1 ст. 49 Податкового кодексу України, із змінами та доповненнями (далі – ПКУ), податкова декларація подається за звітний період в установлені ПКУ строки контролюючому органу, в якому перебуває на обліку платник податків.

Відповідно до п. 45.1 ст. 45 ПКУ платник податків – фізична особа зобов’язаний визначити свою податкову адресу.

Податковою адресою платника податків – фізичною особою визнається місце її проживання, за яким вона береться на облік як платник податків в контролюючому органі. Такий платник може мати одночасно не більше однієї податкової адреси.

Згідно із п. 179.7 ст. 179 ПКУ сума податкових зобов’язань, донарахована контролюючим органом сплачується до відповідного бюджету у строки, встановлені ПКУ.

Отже, платник податків, який відповідно до норм чинного законодавства зобов’язаний (має право) надати річну податкову декларацію про майновий стан і доходи, але на той час проживає не за місцем реєстрації (прописки), а в іншому місці, то він має подати декларацію до контролюючого органу за податковою адресою, тобто за місцем реєстрації згідно з паспортними даними.

Відповідно до останніх змін, внесених до Податкового кодексу України, практично кожний платник єдиного податку має перейти на застосування касового апарату.

Не застосовуватимуть РРО лише платники єдиного податку другої і третьої груп (підприємці), які здійснюють діяльність на ринках, продають товари дрібнороздрібної торговельної мережі через засоби пересувної мережі, а також всі платники єдиного податку першої групи.

Всі інші єдинники мають застосовувати РРО. При цьому, вимоги стосовно застосування касових апаратів набирають чинності: для платників єдиного податку третьої групи – з 01.07.2015; для платників єдиного податку другої групи – з 01.01.2016.

Харківська ОДПІ Головного управління Міндоходів у Харківській області

|

|

|

|

|

|

|

Запобігання проявам корупції |

|

Державний службовець зобов'язаний неухильно дотримуватись обмежень і заборон, передбачених Законами України "Про засади запобігання і протидії корупції", "Про державну службу" та "Про правила етичної поведінки", уникати дій, які можуть бути сприйняті як підстава підозрювати його в корупції. Своєю поведінкою він має продемонструвати, що не терпить будь-яких проявів корупції, відкидає пропозиції про незаконні послуги, чітко розмежовує службу і приватне життя, при найменших ознаках корумпованої поведінки інформує керівника свого структурного підрозділу. Державному службовцю, який має відомості про вчинення іншими державними службовцями порушень вимог, передбачених Законами України "Про державну службу", "Про засади запобігання і протидії корупції", "Про правила етичної поведінки", слід передавати такі відомості керівнику органу державної влади.

Державний службовець має дотримуватися спеціальних обмежень, передбачених статтею 12 Закону України "Про державну службу" та Законом України "Про засади запобігання і протидії корупції". Державному службовцю забороняється безпосередньо або через інших осіб одержувати неправомірну вигоду або дарунки (пожертви) від юридичних або фізичних осіб відповідно до положень частини першої статті 8 Закону України "Про засади запобігання і протидії корупції". У разі надходження пропозиції від юридичних або фізичних осіб щодо неправомірної вигоди або дарунка (пожертви) державний службовець зобов’язаний діяти відповідно до статті 16 Закону України "Про правила етичної поведінки". Якщо державний службовець виявив неправомірну вигоду або дарунок (пожертву) у своєму службовому приміщенні чи отримав його в інший спосіб, він зобов'язаний невідкладно письмово повідомити про цей факт свого безпосереднього керівника, але не пізніше одного робочого дня. Про виявлення неправомірної вигоди або дарунка (пожертви) складається акт у довільній формі, в якому зазначаються характеристики неправомірної вигоди або дарунка (пожертви) та обставини, за яких його було виявлено. Акт підписується державним службовцем, який виявив неправомірну вигоду або дарунок (пожертву), та безпосереднім керівником.

Якщо керівник органу державної влади виявив неправомірну вигоду або дарунок (пожертву), акт про виявлення неправомірної вигоди або дарунка (пожертви) підписує керівник органу державної влади та його заступник. Керівники органів чи їх структурних підрозділів у разі виявлення чи отримання інформації про вчинення підлеглим корупційного діяння або порушення спеціальних обмежень, встановлених Законом України "Про засади запобігання і протидії корупції", в межах своєї компетенції зобов'язані вжити заходів до припинення таких діянь та негайно повідомити про їх вчинення будь-який з державних органів.

Державні службовці повинні дотримуватися цих Загальних правил. За порушення законодавства про державну службу державні службовці несуть відповідальність відповідно до Закону України "Про державну службу". За порушення правил етичної поведінки державні службовці

несуть відповідальність відповідно до статті 18 Закону України "Про правила етичної поведінки".

Начальник Люботинського

міського управління юстиції

Ю. Константінов

|

|

|

|

|

|

|

Корупційне правопорушення |

|

Корупційне правопорушення визначається як умисне діяння, що містить ознаки корупції, вчинене особою, зазначеною у частині першій статті 4 цього Законом України “Про засади запобігання і протидії корупції”, за яке законом установлено кримінальну, адміністративну, цивільно-правову та дисциплінарну відповідальність.

Суттєвим аспектом, який обумовлює правильне застосування норм Закону на практиці працівниками правоохоронних органів, які здійснюють протидію корупції, є відмежування корупційних правопорушень від кримінальних злочинів, які полягають у використанні посадовими особами своїх повноважень для особистого збагачення чи збагачення третіх осіб. Кримінальний кодекс України (далі–ККУ) не визначає поняття корупції. Корупція не є кримінально-правовим інститутом. Разом із тим, ряд суспільно-небезпечних діянь, які не вживаються в ККУ з посиланням на терміни "корупція", "корупційне правопорушення", "корупційний злочин", можуть бути кваліфіковані як такі відповідно до норм національного та міжнародного законодавства у цій сфері.

Так, розділ п'ятнадцятий ККУ "Злочини проти авторитету органів державної влади, органів місцевого самоврядування та об'єднань громадян" (зокрема ст. 353 "Самовільне присвоєння владних повноважень або звання службової особи" та ст. 358 "Підроблення документів, печаток, штампів та бланків, збут чи використання підроблених документів, печаток, штампів)" та сімнадцятий "Злочини у сфері службової діяльності та професійної діяльності, пов'язаної з наданням публічних послуг" (ст. 364 "Зловживання владою або службовим становищем"; ст. 364-1 "Зловживання повноваженнями службовою особою юридичної особи приватного права незалежно від організаційно-правової форми"; ст. 365 "Перевищення влади або службових повноважень"; ст. 365і "Перевищення повноважень службовою особою юридичної особи приватного права незалежно від організаційно-правової форми"; ст. 365-2 "Зловживання повноваженнями особами, які надають публічні послуги"; ст. 366 "Службове підроблення"; ст. 367 "Службова недбалість"; ст. 368 "Прийняття пропозиції, обіцянки або одержання неправомірної вигоди службовою особою"; ст. 368-2 "Незаконне збагачення"; ст. 368-3 "Комерційний підкуп службової особи юридичної особи приватного права незалежно від організаційно-правової форми"; ст. 3684 "Підкуп особи, яка надає публічні послуги"; ст. 369 "Пропозиція, обіцянка або надання неправомірної вигоди службовій особі"; ст. 369-2 "Зловживання впливом"; ст. 370 "Провокація підкупу") містить перелік складів злочинів, які вчиняються безпосередньо в сфері корупції.

До корупційних правопорушень віднесено кілька специфічних правопорушень, що фактично не мають ознак корупції, однак є суттєвим порушеннями вимог антикорупційного законодавства щодо запобігання корупції. Йдеться, зокрема, про порушення вимог фінансового контролю, порушення вимог стосовно повідомлення про конфлікт інтересів, невжиття заходів щодо протидії корупції, відповідальність за які передбачена главою 13-А «Адміністративні корупційні правопорушення» Кодексу України про адміністративні правопорушення.

Начальник Люботинського

міського управління юстиції

Ю.Константінов

|

|

|

|

|

|

|

Об’єднання суспільства навколо ідеї соборності України – це перші кроки протидії негативному впливу інформаційної пропаганди |

|

Всупереч європейським стандартами у сфері засобів масової інформації Російська Федерація поширює недостовірну, неповну, упереджену інформацію про Україну, через що намагається маніпулювати суспільною свідомістю в Україні та за її межами, розпалює міжнаціональну ворожнечу, лунають закликає до повалення законної української влади, розчленування незалежної і соборної України.

Для українського народу, віками позбавленого своєї власної державності та розірваного на частини між сусідніми країнами, дана проблема завжди була особливо болючою і неймовірно складною. Соборність для України – це єдність багатоманітності, об’єднання навколо спільного стрижня, яким є українська державність, українська ідентичність.

Поняття “соборність” з’явилось у нашому науковому й політичному лексиконі порівняно недавно. Насамперед, слід підкреслити, що соборність не є явищем лише суто українським. Це загальна, органічна ознака будь-якої нації, – неодмінна умова її розвитку й процвітання. Вона означає, по-перше, об’єднання в одне державне ціле всіх земель, які заселяє конкретна нація на суцільній території. Це – один з найзаповітніших ідеалів багатьох народів світу. По-друге, соборність не обмежується лише ідеєю збирання етнічних земель у рамках національної держави, а передбачає також духовну консолідацію всього населення країни, єдність усіх її громадян, незалежно від їхньої національності. Нарешті, соборність невіддільна від досягнення реальної державності, забезпечення справжнього суверенітету і незалежності народу, побудови процвітаючої демократичної національної держави.

Суспільство треба об’єднувати навколо фундаментальних цінностей - свободи, незалежності. Ми повинні присікати будь-яку недостовірну, неповну, упереджену інформацію про Україну, унеможливити намагання маніпулювати суспільною свідомістю. Засоби масової інформації повинні бути незалежними й культивувати, збагачувати загальнодержавні й національні цінності, транслювати історико-культурні традиції, утверджувати національну мову, культуру, формувати духовні основи нації, виступати дієвим інструментом консолідації суспільства в єдину національну спільноту.

Ми віримо, що лише в єдності дій та соборності душ можемо досягти величної мети – розбудови економічно й духовно багатої, вільної й демократичної України, забезпечення добробуту нинішніх і наступних поколінь українців.

Провідний спеціаліст

Люботинського міського

управління юстиції

Ю. Редько

|

|

|

|

|

|

|

Обмеження щодо використання службового становища, сумісництва та суміщення з іншими видами діяльності |

|

Згідно зі статтею 6 Закону України “Про засади запобігання і протидії корупції” особам, зазначеним у пунктах 1-3 частини першої статті 4 Закону, забороняється використовувати свої службові повноваження та пов'язані з цим можливості з метою одержання неправомірної вигоди або у зв'язку з прийняттям обіцянки/пропозиції такої вигоди для себе чи інших осіб, у тому числі:

- неправомірно сприяти фізичним або юридичним особам у здійсненні ними господарської діяльності, одержанні субсидій, субвенцій, дотації, кредитів, пільг, укладенні контрактів (у тому числі на закупівлю товарів, робіт і послуг за державні кошти);

- неправомірно сприяти призначенню на посаду особи;

-неправомірно втручатися в діяльність органів державної влади, органів місцевого самоврядування або посадових осіб;

- неправомірно надавати перевагу фізичним або юридичним особам у зв'язку з підготовкою проектів, виданням нормативно-правових актів та прийняттям рішень, затвердженням (погодженням) висновків.

Особам, зазначеним у пункті 1 частини першої статті 4 Закону, забороняється:

- займатися іншою оплачуваною або підприємницькою діяльністю (крім викладацької, наукової і творчої діяльності, медичної практики, інструкторської та суддівської практики із спорту), якщо інше не передбачено Конституцією або законами України;

- входити до складу правління, інших виконавчих чи контрольних органів, чи наглядової ради підприємства або організації, що має на меті одержання прибутку (крім випадків, коли особи здійснюють функції з управління акціями (частками, паями), що належать державі чи територіальній громаді, та представляють інтереси держави чи територіальної громади в раді (спостережній раді), ревізійній комісії господарської організації), якщо інше не передбачено Конституцією або законами України.

Дані обмеження не поширюються на депутатів Верховної Ради Автономної Республіки Крим, депутатів місцевих рад (крім тих, які здійснюють свої повноваження у відповідній раді на постійній основі), членів Вищої ради юстиції (крім тих, які працюють у Вищій раді юстиції на постійній основі), народних засідателів і присяжних (стаття 7 Закону).

Начальник Люботинського

міського управління юстиції

Ю.Константінов

|

|

|

|

|

|

|

Права та обов'язки, соціальний та правовий захист військовозобов'язаних, призваних на військову службу у зв'язку з мобілізацією, та резервістів |

|

Обов'язки громадян щодо здійснення мобілізаційних заходів визначено Законом України «Про мобілізаційну підготовку та мобілізацію» (далі – Закон). Згідно зі статтею 22 цього Закону військовозобов'язані зобов'язані з'являтися за викликом до військових комісаріатів (військовозобов'язані Служби безпеки України - за викликом Центрального управління або регіонального органу Служби безпеки України) для постановки на військовий облік та визначення призначення на воєнний час.

Під час мобілізації та переведення Збройних Сил України, інших військових формувань, Оперативно-рятувальної служби цивільного захисту на штати воєнного часу громадяни (крім тих, які проходять службу у військовому резерві), зобов'язані з'явитися на збірні пункти у строки, зазначені в отриманих ними документах (мобілізаційних посвідченнях, повістках або розпорядженнях військових комісарів (військовозобов'язані Служби безпеки

України - керівників органів, де вони перебувають на військовому обліку, військовозобов'язані Оперативно-рятувальної служби цивільного захисту - керівників відповідних органів управління центрального органу виконавчої влади, який забезпечує формування та реалізує державну політику у сфері цивільного захисту). Резервісти зобов'язані з'явитися до військових частин у строки, визначені командирами військових частин, в яких вони проходять службу у військовому резерві.

Призов громадян на військову службу (крім тих, що проходять службу у військовому резерві) під час мобілізації або залучення їх до виконання обов'язків за посадами, передбаченими штатами воєнного часу, здійснюють місцеві органи виконавчої влади через військові комісаріати (військовозобов'язаних Служби безпеки України - Центральне управління або регіональні органи Служби безпеки України, військовозобов'язаних Оперативно-рятувальної служби цивільного захисту - відповідні органи управління центрального органу виконавчої влади, який забезпечує формування та реалізує державну політику у сфері цивільного захисту). Резервістів на військову службу під час оголошення мобілізації призивають командири військових частин, в яких вони проходять службу у військовому резерві. Військовозобов'язані та резервісти, які перебувають на зборах, у разі оголошення мобілізації продовжують перебувати на зборах. За необхідності зазначені особи призиваються па військову службу командирами відповідних військових частин за розпорядженням Генерального штабу Збройних Сил України.

Громадянам, які перебувають на військовому обліку, з моменту оголошення мобілізації забороняється зміна місця проживання без дозволу уповноваженої посадової особи.

Відповідно до статті 23 Закону не підлягають призову на військову службу під час мобілізації військовозобов'язані:

- заброньовані на період мобілізації та на воєнний час за органами державної влади, іншими державними органами, органами місцевого самоврядування, а також за підприємствами, установами і організаціями в порядку, встановленому Кабінетом Міністрів України;

- визнані відповідно до висновку військово-лікарської комісії тимчасово непридатними до військової служби за станом здоров'я на термін до шести місяців (з наступним проходженням військово-лікарської комісії);